6月4日,大多数期限的美国国债收益率跌至了近一个月以来的最低水平,当天美国公布的两组重磅数据——小非农ADP和ISM服务业PMI均表现不佳,迅速强化了交易员对美联储今年将恢复降息的预期。

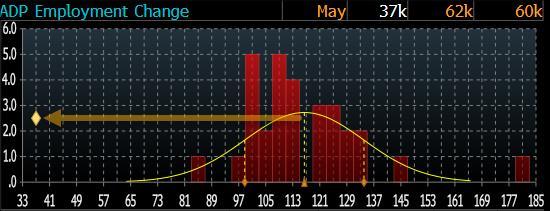

美国薪资处理公司ADP周三公布的报告显示,随着劳动力市场疲软迹象显现,5月美国私营部门新增就业岗位几近停滞,创下两年多来最低水平——当月就业人数仅增加3.7万,远低于市场预期的11万人。数据公布值与市场预期间多达5个西格玛(Sigma)的误差堪称极其罕见。这也是自2023年3月以来 ADP 公布的最低月度就业数据。

除了ADP数据外,美国上个月的服务业活动也近一年来首次落入萎缩区间,原因是需求急剧回落。美国供应管理学会(ISM)周三公布的数据显示,5月美国ISM服务业PMI指数录得49.9,远低于媒体访查的经济学家预估的52.0,这也是该指数自2024年6月以来首次低于50的枯荣分水岭。

一、 市场反应

两组疲软的经济数据发布后,美股和美元下跌,美债、黄金、避险货币走高:

标普500指数涨幅收窄至0.1%,纳斯达克100指数转跌。

美国10年期国债收益率跌幅迅速扩大至7.9个基点,刷新日低至4.3750%下方。两年期美债收益率跌约7个基点,刷新日低至3.88%下方。

ICE美元指数跌0.3%,刷新日低至98.932点;彭博美元指数跌超0.4%,刷新日低至1208.60点。美元兑日元跌0.5%,报143.25。美元/瑞郎日内跌幅达0.5%,报0.8192。新兴市场外汇指数刷新日高。

现货黄金短线上涨10美元,重返3365美元/盎司上方,日内涨幅重新扩大至0.36%。

二、 美联储降息预期飙升

与此同时,市场对美联储年内降息的预期则迅速升温。预测美联储利率变动的互换合约交易员在周三迅速重新锁定了美联储年内至少降息两次的预期。

芝商所的美联储观察工具则显示,美联储在9月会议及更早前降息的概率目前为78%。这是一次降息预期实质性升级,其背后原因也不同以往。之前降息预期升温,是因为关税威胁升级,源于看不见、摸不到、难以量化的的担忧。而昨晚,是因为经济数据变糟糕,在数字上打破了市场的想象预期。

分析师表示,特朗普在ADP数据后发表评论称美联储主席杰罗姆•鲍威尔“必须现在降息”。尽管鲍威尔本人不太可能受到总统建设性批评的影响,但一些有意接替鲍威尔的人可能会相应调整基调。此外,美债价格在特朗普发表评论后扩大涨幅,这可能反映出一些算法交易在跟进特朗普相关新闻。

三、 美国经济未来走势预测

美国经济未来走势总体呈现悲观趋势。根据美联储最新发布的《褐皮书》,美国经济活动自上次报告以来略有下降,企业和消费者面临政策不确定性上升和物价压力加大的问题,整体经济前景仍显悲观。报告显示,六个联邦储备区报告经济活动小幅下降,三个地区保持稳定,另有三个地区实现微弱增长。制造业活动有所减弱,消费者支出表现不一,部分地区的企业因关税影响提前增加相关商品采购。

经济增速放缓和就业市场疲软是当前的主要问题。经济增速放缓,地区表现分化,六个联邦储备区报告经济活动小幅下降,三个地区保持稳定,另有三个地区实现微弱增长。就业市场整体变化不大,多数地区报告就业水平持平,仅少数地区出现小幅增减。劳动力需求普遍下降,表现为工时缩短、招聘冻结甚至裁员。尽管部分行业出现零星裁员,但未形成广泛趋势。工资水平保持温和增长,但生活成本上升持续对薪资构成压力。

表情

登录后可进行评论

表情

登录后可进行评论