美油上周回顾

1.供给面:美国原油产能不断创下历史新高,且加拿大、巴西和圭亚那同时也有创纪录的产量,以及伊朗产量的激增,机构预计全球原油产量将年增加180万桶,达到1.019亿桶/日。昨日媒体表示乌克兰无人机袭击了俄罗斯燃料码头Ust-Luga,该码头每日出口135万桶原油与其原油加工品,这恐使短线原油供应有所下滑。

2.需求面:中国Q4 GDP经济增长低于预期,中国经济仍处于通缩格局恐不利原油需求。此外IEA的月报显示2023年Q4全球原油需求年增170万桶/日,较Q2与Q3年增长明显放缓,并预期2024年全球原油需求增长放缓至124万桶/日。

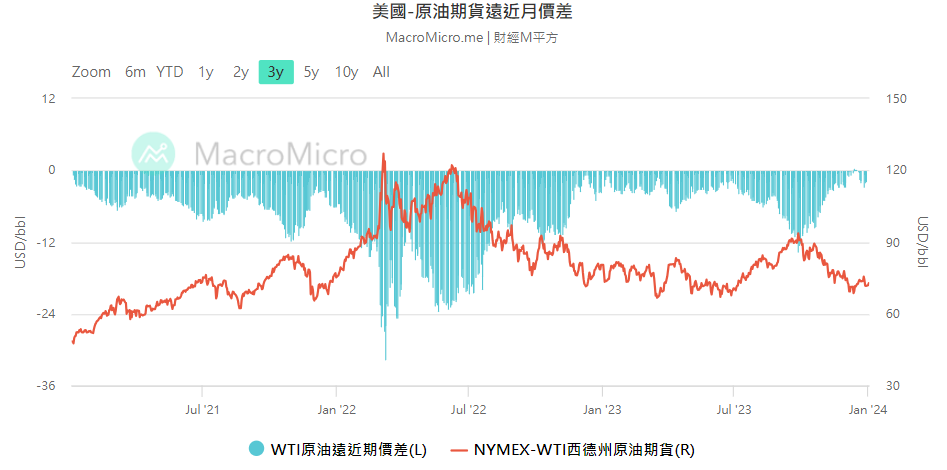

3.逆价差情况持续持平:当现货市场需求强劲、供不应求时,一些原油交易商为满足交割要求会直接购买近月合约进行交割,导致近月与远月价格差出现翻转,即原油期货远月 - 近月价格差 < 0(逆价差,Backwardation)的情况。目前逆价差情况有所持平,可能进一步使油价转向震荡格局。

4.红海地区紧张局势:国际航运巨头马士基表示,目前正在调整ME2(欧洲至中东)服务,ME2航线暂时改道好望角。

(上周行情分析图)

美油本周走势分析—预期走势震荡上行

利多消息:

1.乌克兰无人机袭击了俄罗斯燃料码头Ust-Luga,该码头每日出口135万桶原油与其加工品,这恐使短线原油供应有所下滑。

2.逆价差:逆价差从收敛转向震荡,油市逆价差情况隐含未来走势可能持续震荡。

3.红海地区紧张局势:国际航运巨头马士基表示,目前正在调整ME2(欧洲至中东)服务,ME2航线暂时改道好望角。

利空消息:

1.供给面:多国原油创纪录增产。

2.中国经济仍呈现通缩格局:中国Q4 GDP经济增长低于预期,这将不利原油需求。

3.IEA的月报看空原油需求:2023年Q4全球原油需求年增170万桶/日,较Q2与Q3年增长明显放缓,并预期2024年全球原油需求增长放缓至124万桶/日。

(逆价差处于3年新低位)

总结

一、基本面

1.供需关系:原油价格最主要的因素之一是供需关系。当供应大于需求时,价格可能下跌,而当需求大于供应时,价格可能上涨。短线上而论,由于乌克兰炸毁俄罗斯燃料码头,这将使原油减少135万桶/日的供应量,有利油价上行。

2.货币汇率:原油价格通常以美元计价,因此汇率变化会影响其他国家的购买力,进而影响原油价格。美元短线转为震荡偏空格局,这将不利美元、有利美油上涨。

3.逆价差:逆价差从收敛转向震荡,油市逆价差情况隐含未来走势可能持续震荡,加上机构预期经济可能在今年第一季度有所走疲,这恐使美油形成震荡格局。

二、技术面

1.可能突破三角收敛:美油中期自高位95.00回落后,目前已脱离下降通道,且上周一如预期转为震荡形态(三角收敛)。目前动能向上发力,可能进一步突破三角收敛。

2.留意第一做空区(77.90-79.69美元):一如此前预期,美油价格一旦接近浅红色做空区域,即发生回落,隐含此处确实压力较大。

3.不再破底:美油短线不再破底(形成底底高格局),这可能使美油短线陷入震荡格局。

整体而论,考量基本面因素(短线供应下降+红海紧张局势)加上技术面(震荡走涨格局),美油本周可能转为震荡上涨走势,考量基本面因素,建议投资者以低多布局为主要思路。

风险提示: 以上言论代表分析师看法,不代表 #宝星环球投资 立场,意见仅供参考。

表情

登录后可进行评论

表情

登录后可进行评论