摘要

我们正在将2022年全球汽车销售预测修正为负值。

虽然我们原本希望今年汽车销售的复苏势头会增强,但新的因素,尤其是中国进一步封锁和俄罗斯入侵乌克兰,已经介入并加剧了持续的汽车芯片短缺,破坏了我们早期的增长前景。

面对较低的增长预期,汽车零部件制造商不太倾向于维持盈利能力。

在年中下调我们的预测

2022年上半年已经过去,我们正在修改全年的预测,并试图对下一年提供一些见解。在受新冠肺炎影响的两个年头(进一步受到汽车芯片短缺的影响)之后,我们原本希望今年全球汽车销售将持续复苏,开始弥合与大流行前销售水平的差距。我们在今年年初提出的建设性观点是基于明显强劲的消费者需求,尽管去年下半年销量疲软,但这使得汽车制造商能够维持或提高其利润。

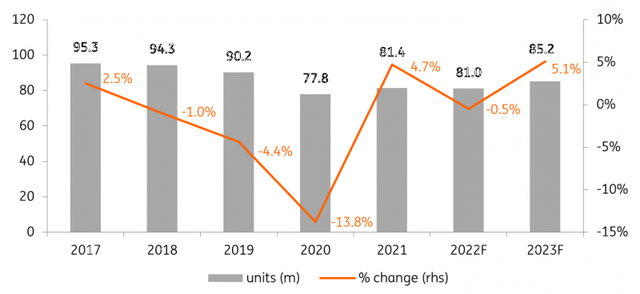

然而,自2022年初以来,出现了新的不利因素,包括俄罗斯入侵乌克兰和中国继续严格封锁。这导致欧洲和亚洲各生产基地出现新的中断,而芯片短缺依然存在。因此,我们将2022财年全球轻型汽车销售增长预测从之前的+4-6%下调至-0.5%。

从长远来看,我们之前的预测可以追溯到1月初,因为我们传统上每半年更新一次预测,而不是临时或更频繁地更新。在我们看来,这给了我们一些看法,但也可能需要进行更有意义的一次性调整。

从增长到适度负增长

虽然我们很高兴在今年年底之前超过我们的预期,因为有如此多的活动部分在发挥作用,但我们仍然保持谨慎,对与我们目前的基本情况相比的进一步不足保持警惕。我们注意到,2021下半年经历了汽车芯片短缺的最严重影响,因此比较基数将更适合今年下半年。我们预计芯片短缺将进一步缓解,大众最近的评论也支持了这一点。然而,在经历了令人失望的上半年之后,我们还有很多工作要做,甚至要达到,更不用说超过我们的全年预测。

全球轻型车销量(百万辆)

三个主要地区上半年困难重重

我们注意到,2022年上半年,包括中国、美国和欧盟在内的三个主要汽车市场的轻型汽车销售出现下降。在欧盟,2022年上半年新车登记量同比下降14.0%(总计约460万辆),四大市场在此期间出现大幅下降,包括意大利(下降22.7%)、法国(下降16.3%)、德国(下降11.0%)和西班牙(下降10.7%)。

在西欧,包括欧盟14国+欧洲自由贸易区+英国,今年上半年,新乘用车登记量同比下降14.3%,其中英国下降了11.9%。此前,由于交付时间延长,新乘用车的销售有所延迟。根据中国汽车制造商协会(China Association of Automobile Manufacturers)的数据,2022年上半年,中国汽车销量同比下降6.6%(但6月份增长了23.8%)。

我们认为,中国市场在今年下半年有更大的复苏倾向,这是由于政府降低了车辆购置税,该税应持续到今年年底,以及新冠肺炎限制的一些潜在影响较低。根据我们的预测,中国是我们认为2022年将实现增长的三大地区中唯一一个。

在美国,汽车销量在2022年上半年下降了两位数,虽然我们预计今年下半年会出现复苏,但我们仍然预计今年将以负增长结束。正如我们所指出的,我们认为我们正在显著降低预测,以使其符合我们当前的预期。然而,面对许多不利因素和风险,包括消费者情绪的潜在不利变化,我们变得更加谨慎。

面对较低的增长预期,汽车零部件制造商维持盈利能力的倾向较低

在之前的行业展望中,我们表示,我们预计产量将超过汽车销售增长率约2至3个百分点。我们继续预计这种关系将持续下去,这意味着2022财年的产量同比增长不到3%。对于汽车零部件制造商来说,生产数量和动态是特别重要的驱动因素,汽车零部件制造商比汽车制造商更依赖于产量,并且没有同样的灵活性来改变其销售组合,以保持其利润率和盈利能力。

相反,在过去12个月里,面对销量和产量的不利因素,主要原始设备制造商设法维持了合理的收入水平。这是由汽车制造商通过重新平衡其生产和销售组合,以实现更高价格、更高利润的车型范围。

明年将最终实现健康的增长率吗

我们目前预计汽车销售增长将在2023年反弹,同比增长率可能达到5%或更高。然而,我们警告称,这种增长场景还假设,虽然一些不利因素(如汽车芯片短缺)最终将在后视镜中消失,但需求方面仍将保持稳定。鉴于主要购车地区的购买力和消费者信心不断恶化,这不能被视为理所当然。

因此,我们认为,被压抑的国际轻型汽车需求有可能在来年下降。另一个相关因素是汽油价格高,这推高了司机的成本。但另一方面,劳动力市场仍然支持企业方面的需求,汽车在这场大流行中得到了更大的普及,因此这并不完全是负面的。

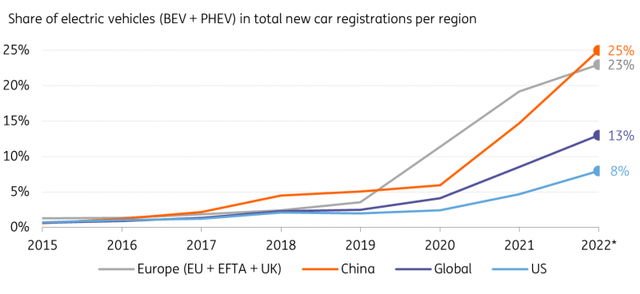

中国将在全球电气化领域处于领先地位,2022年将占总销售额的四分之一

虽然全球汽车市场正面临这一流行病的影响,但电气化进程仍在继续。电动汽车(EV)当然也无法避免生产困难,因为它们比传统汽车消耗更多的芯片。但与此同时,出于战略和监管原因,电动汽车也被汽车制造商优先考虑。

除了监管方面的进一步发展外,几乎所有汽车制造商现在都公布了他们的转型战略,新进入者,如XPeng、NIO和Rivian,正试图利用这一颠覆性势头渗透市场,并通过生产升级挑战。

而在需求方面,根据全球调查,人们对电动汽车的胃口正在飙升。中国电动汽车市场增长尤其迅速。2021,中国市场售出330万辆电动汽车(包括插电式混合动力汽车:PHEV+电池电动汽车:BEV),继续保持增长势头。

这个世界上人口最多的国家已经是世界上最大的电动汽车市场,但在2022年,我们预计它在汽车总销量中的份额将超过欧洲。这也反映在2022年上半年,区域市场领导者比亚迪的产量超过特斯拉(分别为654000辆和564000辆)。

2022年,中国预计将迎来一个关键的里程碑,四分之一的新车采用电动汽车,而欧洲预计仍将略低于这一数字。在美国,电气化进程有所滞后,但时代在改变,电动汽车也在美国各地获得牵引力,全电动福特F-150 Lightning的受欢迎程度和大量订单就反映了这一点。在全球范围内,这导致2022财年预计电动汽车份额(PHEV+BEV)占新车登记总数的13%。

虽然电气化正在取得进展,但前方的道路并非没有颠簸。充电基础设施落后,但随着电动汽车在城市人口中的普及,充电设施变得越来越重要,几乎没有家庭充电设施。另一个关键点是原材料价格上涨,尤其是锂等重要电池金属的价格上涨,这推迟了新电动汽车的低成本道路。

中国将在向电动汽车的转变中接管欧洲

当电动汽车份额加快时,低产量会减缓车队更换

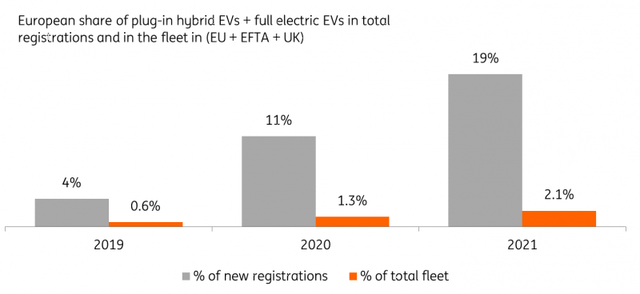

虽然新销售的电气化速度快于预期,但由于生产困难,交付的汽车总数连续第三年面临压力。2021,欧洲仅更新了4%的车队,而机车车辆的平均使用年限达到了12年。由于更换水平低,车队的电气化也很慢。

事实上,汽车的生命周期更长,许多消费者选择二手车,这也加重了他们的负担。2021,欧洲电动汽车在新销量中所占份额达到19%,今年将超过这一比例,但在整个车队中,只有略高于2%的车辆实现了电气化。

电动汽车在欧洲新销售额中所占份额超出预期,但车队更换缓慢

本文纯属作者个人观点,仅供您参考、交流,不构成投资建议!请勿相信任何个人或机构的推广信息,否则风险自负!

表情

登录后可进行评论

表情

登录后可进行评论