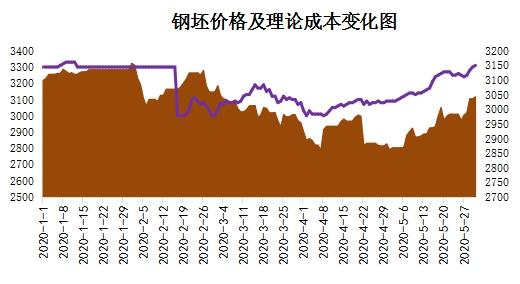

5月份,国内经济加速复苏,基础建设投资带动了钢材市场,大型用钢企业加速复工复产,国内钢市需求趋于回暖。另加上铁矿、焦炭等原料价格反弹,导致钢铁成本重心上移,厂家强势挺价,多重因素导致本月国内钢材价格震荡走高。然在价格大幅拉涨后,国内区域化较为明显,尤以华东、华南地区表现较为突出,资源也多流向这两个区域;同时国内钢企产量增加,社会库存降速小幅收窄,这些因素又限制了钢价上行的空间。

总体我们可以概括为5月供需两旺价格大涨,如唐山钢坯月底较月初涨220元/吨。然进入6月,长江中下游地区将迎来梅雨季节,区域需求进入淡季,海外疫情影响钢材的出口等因素,对于6月我们认为或价格有冲高回落风险。

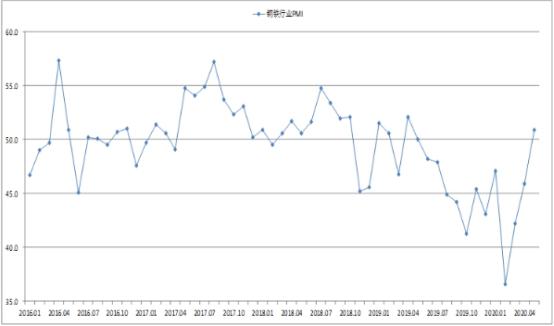

一、钢铁PMI5月份环比上升5个百分点

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,5月份为50.9%,较上月上升5个百分点,钢铁行业加快恢复。分项指数显示,本月钢铁生产保持回升,市场需求趋于回暖,带动企业和社会加快去库存,原材料价格明显上升,企业就业活动基本稳定。

二、5月份原料价格上涨明显

5月份原材料市场加快恢复,一方面企业生产活动上升,原材料市场需求增加,对原材料价格存在支撑;另一方面进口铁矿石受国外疫情和港口检修等影响发货量下降,供给偏紧。诸因素叠加下,原材料价格上涨明显。如PB粉月底较月初涨95元,废钢月底较月初涨100元,内粉月底较月初涨55元,致钢坯成本上移,月底较月初成本涨近200元/吨。

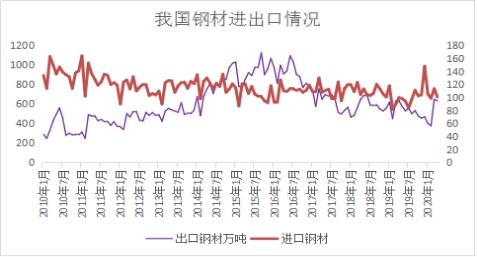

三、1-4月出口订单同比降11.7%,进口增7.4%

受疫情影响,海外钢铁需求持续锐减,钢材出口订单量大幅减少,投放国内市场的资源增多。据海关总署统计:2020年4月我国出口钢材631.9万吨,较上月减少15.7万吨,同比下降0.2%;1-4月我国累计出口钢材2060.1万吨,同比下降11.7%。4月我国进口钢材100.6万吨,较上月减少13.1万吨,同比增长0.6%;1-4月我国累计进口钢材418.4万吨,同比增长7.4%。

四、6月钢市看点 1、6月份主导钢企上调钢厂价格

1、6月份主导钢企上调钢厂价格

今日沙钢、南钢及永钢等钢厂出台6月上旬的价格政策,均在5月的基础上进行上调。如沙钢在5月下旬价格基础上,出台2020年6月上旬建材价格政策:高线上调50元、盘螺上调50元、螺纹上调50元。

2、多地环保政策趋严,钢厂生产增速将回落

关于近日唐山市印发《唐山市6月份空气质量强化保障方案》的通知消息,引起市场强烈反应,要求6月内执行减排停限产,并对减排标准、减排比率、减排企业等提出了详细要求,6月份唐山钢材产量预计减少。此外,山东、山西、河北武安等地环保限产政策再度趋严。

3、两会热词“两重一新”

政府工作报告指出,“要重点支持既促消费惠民生又调结构增后劲的‘两新一重’建设”,一要“加强新型基础设施建设,发展新一代信息网络,拓展5G应用,激发新消费需求,助力产业升级”。二要“加强新型城镇化建设,大力提升县城公共设施和服务能力,以适应农民日益增加的到县城就业安家需求”。三要“加强交通、水利等重大工程建设”。今年基建补短板依然是拉动经济回升的重要手段之一。

综述,6月份的钢材需求受淡季影响或将有所下降,另生产环保消息也制约着产量,市场供需可能呈现弱平衡状态。在巴西疫情没有得到有效控制的情况下,铁矿石发货或将持续维持低位,铁矿石价格也将高位震荡,加之焦炭价格走高,钢企成本压力加大,6月的市场不排除有冲高回落风险。

表情

登录后可进行评论

表情

登录后可进行评论