世界黄金协会周二(11月5日)最新发布的

黄金需求趋势报告显示,受2016年第一季度以来最高的黄金ETF净流入提振,第三季度全球黄金需求小幅上升至1107.9吨。强劲的黄金ETF流入(258吨)抵消了其他方面黄金需求的疲软,令三季度全球黄金需求取得3%的季度同比涨幅。

尽管全球各国央行增持黄金储备的需求依旧稳定,但今年第三季度的央行购金量仍大幅低于去年同期创下的历史记录。受到创多年新高(部分以其他货币计价的金价甚至创下历史新高)的金价的压制以及消费者对全球经济增长担忧的影响,全球金饰需求出现了16%的季度同比下滑。

第三季度金币与金条需求季同比50%的降幅同样源自于高企的金价:个人投资者在高金价环境中纷纷选择卖出获利而非继续加仓。在全球经济挑战仍存的情况下,科技用金需求在第三季度同比下滑4%,但新兴的5G基础设施建设需求使得电子元器件用金需求降幅缩小。

在高金价的推动下,全球回收金供应大幅上升10%,令整体的全球黄金供应量同比上升4%,达到1,222吨,与此同时,全球金矿产量与去年同期相比几无变化。

以下为三季度黄金需求趋势报告概况:

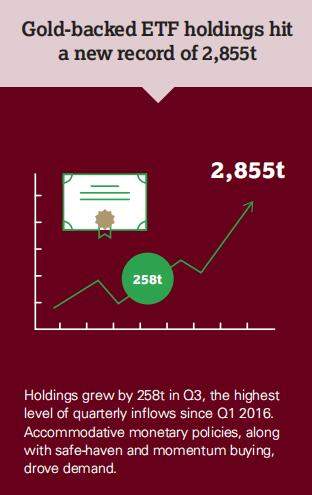

第三季度,全球黄金ETF的总持仓量达到了2855.3吨的历史新高。总持仓量在第三季度增长了258.2吨,这也是2016年第一季度以来最高的单季度流 入量。全球央行为应对经济下滑采取的宽松货币政策,避险需求以及金价自身的势能是驱动黄金ETF总规模增长的主要因素。

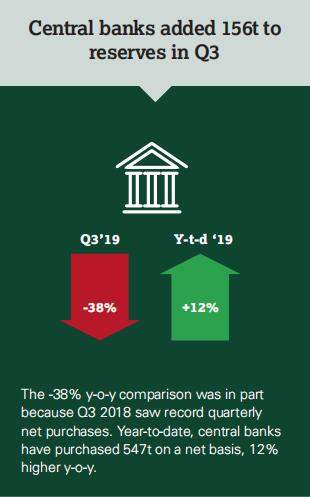

全球各国央行的黄金储备在第三季度增长了156.2吨。虽然与去年同期相比,增长放缓了38%,但部分原因是高基数效应-去年第三季度是我们有记录以来全球各国央行购金量最高的一个季度。而2019年前三季度,全球各国央行共计净买入了547.5吨黄金,同比上升12%。

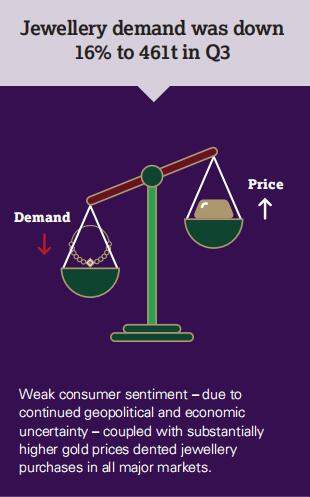

全球金饰需求在第三季度出现了16%的同比下滑,至460.9吨。持续的地缘与经济不确定性使得消费者情绪悲观,加之金价高企,压制了全球主要市场的金饰需求。

第三季度,金条与金币投资需求减半,至150.3吨。以多种货币计价的黄金价格均有大幅上涨,是导致金条与金币投资量降至多年来低位的主要原因。全球的个人投资者都因此选择了观望以及高位卖出获利。

全球黄金供应量在第三季度升至1222.3吨,同比涨幅为4%。供应量增长的主要驱动来自于同比上升10%的回收金供应量,是2016年第一季度以来最高水平。持续上涨的金价仍在驱使消费者卖出黄金。金矿产量为877.8吨,与去年同期相比几无变动。

金价继续上行,并触及多年来的高位。第三季度金价涨幅达5%,并稳固在1500美元/盎司的支撑位附近。推动金价持续上行的因素包括地缘政治不确定性,对全球经济增速下滑的担忧,利率水平的降低以及全球负利率债的规模。

如果你在做期货相关的投资,关注恒指实盘喊单了解国际重大消息,有利于从一个投资者,变成投机者,这才是转变,才是市场王者!做好投资就要了解市场最新资讯,学会如何把握,才是做好市场的投机者!

文/恒指实盘喊单

表情

登录后可进行评论

表情

登录后可进行评论