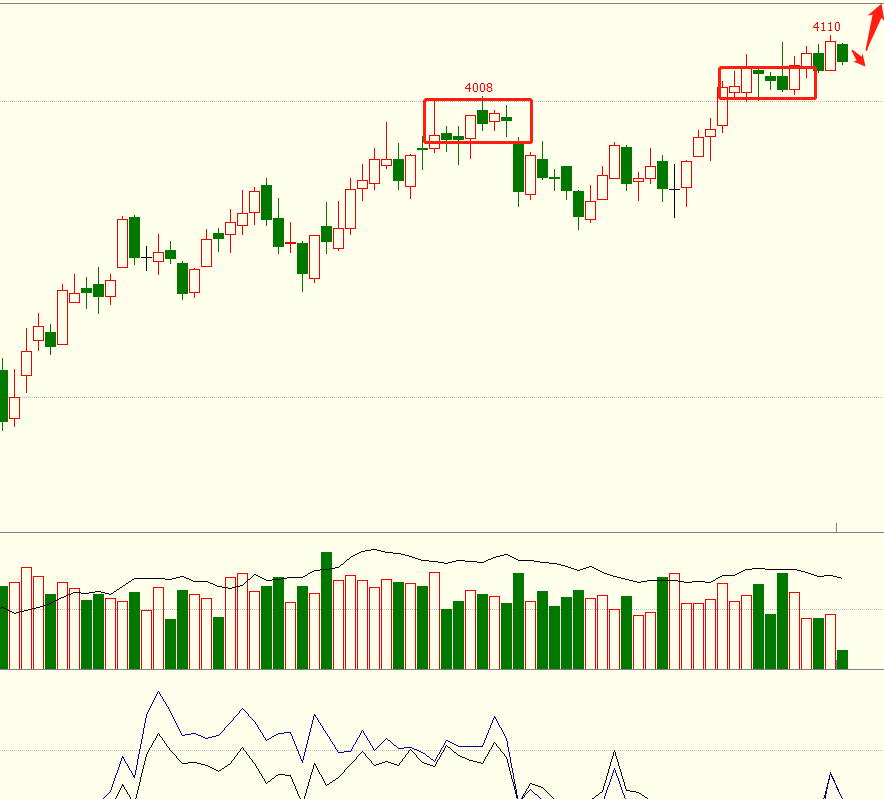

【中国白银网7月27日讯】热卷:基本面来说国务院会议确定实施更积极的财政政策,货币政策要松紧适度,去杠杆开始趋向于稳杠杆,宏观政策开始趋于明朗,利好黑色大宗商品。产业层面来看河北依旧执行环保政策,普遍高炉有一定限产,徐州地区逐步复产,从数据来看复产量略大于限产量。需求方面,钢材成交量较上周小幅回落,目前正处于需求淡季,短期需求难以出现明显增加但也没有明显弱化。钢材库存变化延续分歧,热卷库存延续回升,螺纹则下降,钢坯库存小幅回升。黑色卷螺一骑绝尘屡创新高,尤其卷板继续创年内新高达到4100点,由于目前钢铁行业持续的高利润状态,钢厂具有充足的增产动力,但环保对于黑色来说政策的扰动不可小觑,很容易影响市场投资者情绪,目前全国各地环保风暴此起彼伏有点你方唱罢我登场的意思,一定程度上加剧了供应紧张的预期,虽然目前下游需求并没有好转,但在环保预期以及期货贴水现货情况下,卷板还是呈现偏强态势,以做多为主。

技术面来说日k线突破年内新高,后市大概率还有冲高机会,均线多头强势为主,没有明显的顶部反转信号,以逢低回调做多为主,4050附近做多,止损3990,目标位4300(仅供参考)

焦炭:从基本面来看,焦炭现货价格延续上周下行格局,唐山准一级到厂价格累计下跌350元/吨,虽然徐州复产对焦炭累库有一定影响,但华北又此起彼伏刮环保风暴,尤其近期唐山、武安地区限产,从统计数据来看全国焦企综合开工率下滑。山西省8月开始正式环保检查,市场对供给收缩预期偏强为主。库存来说,焦化厂焦炭库存环比增加1.86万吨至36.17万吨,钢厂焦炭库存环比小幅上升16.66万吨至436.52万吨。钢厂焦炭库存较为充足,使得河北地区的钢厂放缓焦炭采购节奏,控制焦炭到货水平。考虑到目前焦企仍有较好的盈利空间,焦化企业主动限产的概率较低。基差方面来说,近期焦炭在现货价格下跌情况下已经开始升水现货150元左右,要谨防焦炭多单获利回吐。

技术面来说低位连续拉升存在高位兑现利润的概率,后期进入前期顶部成交密集区压力较大,操作来说2130附近做多为主,止损位2110,第一目标位2170,随后2170附近放空为主,止损2190(仅供参考)

焦煤:基本面来说,由于北方山西环保检查在即,最近山西部分地区焦企近期贸易商询货气氛明显增强,部分焦企低位价格惜售。焦煤港口库存 302.75 吨,环比增 30 万吨左右,累库趋势较强,但环保检查影响产地货源暂时不多,总体供应中性为主。需求方面来说焦化厂平均焦煤库存 稳定,焦化企业开工率下降对焦煤采购需求有所弱化。基差方面,焦煤弱势有所改观,期货贴水接近120元/吨, 对于期货价格有一定支撑,但受制于焦炭利润高位,焦煤需求有弱化预期,维持高空操作为主。

技术面来说1200-1220区间是前期成交密集区,短线压力较大,建议1210附近放空为主,止损位1230,目标位1140-1160(仅供参考)

表情

登录后可进行评论

表情

登录后可进行评论