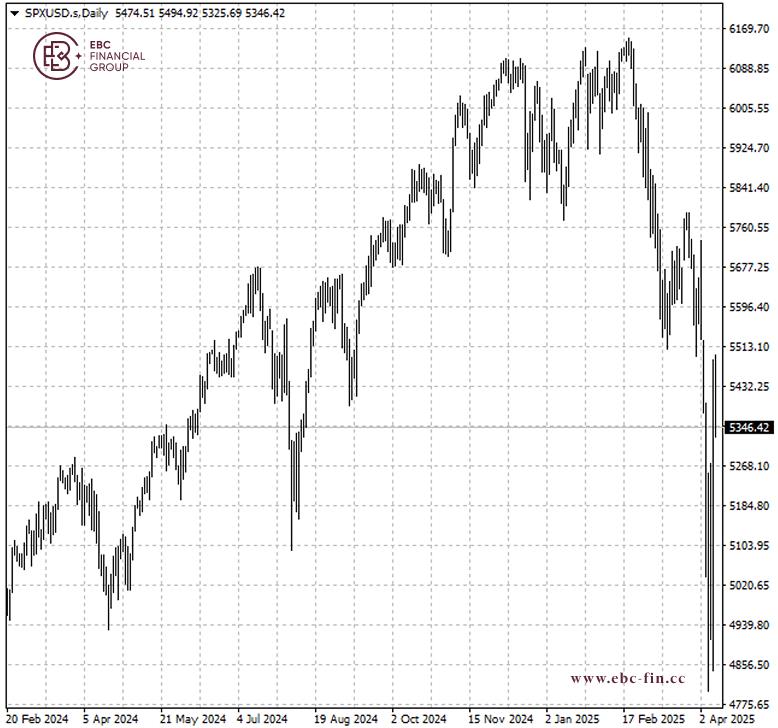

特朗普宣布美国暂时停止征收关税后,周三美股创下多年来最大单日涨幅,标普500指数创下2008年以来最大涨幅。

财政部长贝森特随后澄清说,随着谈判的进行,除中国以外的所有国家都将回到10%的基准关税税率,低于此前宣布的对等性关税。

自特朗普于4月2日宣布全面加征关税以来,美国资产出现了广泛而剧烈的下挫。德意志银行表示,全球金融体系正在进入未知领域。

美银环球研究和奥本海默资产管理公司周一成为最新一批将标普500指数年底目标下调至6000点关口下方的华尔街研究机构。

奥本海默将其目标从7100点下调至5950点,但维持对美国股市的 “增持 ”立场;美银将其目标从6666点下调至5600点,成为华尔街最低目标之一。

同样,蒙特利尔银行资本公司周三将其年底目标从之前的6700点下调9%至6100点,仍远高于目前点位,理由是近期大跌的速度和严重程度超乎想象。

根据高盛的数据,上周四对冲基金出现了近 15 年来最大规模的净卖出,同时也是自 2011 年以来最看空。

衰退恐惧

高盛将美国经济衰退的几率从35%提高到45%,一周内第二次上调该预测,而投资银行中类似观点也越来越多。

此外,高盛将2025年美国经济增长预期从1.5%下调至1.3%,高于富国银行投资研究所预测的1%。

至少有七家顶级投行上调了经济衰退风险预测,原因是担心关税不仅会点燃美国通胀,还会引发其他国家的报复措施。

至少有7家顶级投行上调了经济衰退风险预测,原因是担心关税不仅会点燃美国通胀,还会引发其他国家的报复措施。

通胀掉期市场押注特朗普的关税将在短期内对消费者价格产生巨大影响,随后在未来几年内消退。3 月份的数据可能是价格压力最后一次缓解。

由于住房和服务成本居高不下,核心通胀率仍然顽固。不断上升的通胀预期,加上对经济衰退的担忧,使美联储一直处于观望状态。

央行可能被迫在应对高通胀和应对高失业率之间做出选择,特朗普不断变化的贸易政策也使决策变得更加复杂。

里奇蒙德联储主席巴尔金表示,消费者在几轮疫情时期刺激政策中积累的额外储蓄被消耗殆尽后,面对高物价可能会大幅放缓支出。

悲观情境

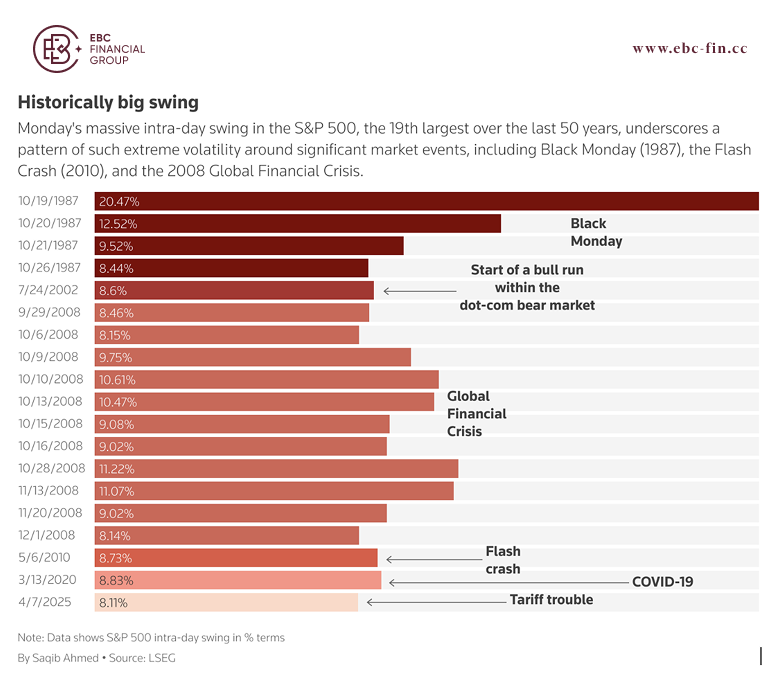

最近这波下跌是华尔街最严重的集中抛售之一,与2020年新冠疫情大跌和2008年金融危机期间的下跌速度和强度相当。

一些分析师认为,在最坏的情况下,标普500指数将从历史高点下跌约50%,这与2000年互联网泡沫破灭后的情况类似。

根据伦敦证交所的数据,标准普尔500的远期市盈率从2月份的22.4倍下降到上周五的 18.4倍,与过去10年的平均水平一致。

该指标在最近的2022年曾跌至15.3,当时美联储正在加息以压制通胀。不仅如此,目前的估值尚未反映关税对企业利润造成的损害。

FactSet数据显示,标准普尔500第一季度盈利预计增长6.8%,全年增长11.2%。Ned Davis Research的分析指出,在经济衰退期间,盈利年均下降 24%。

晨星公司认为,关税可能会对美国公司业务模式的多个方面产生连锁反应,包括供应链、劳动力成本、价格结构和客户行为。

在即将到来的财报季,管理层对未来展望可能是更重要的部分。美国的一些贸易伙伴可能会在晚些时候达成新贸易协定,从而使商业预测变得更困难。

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)值得信赖的财务、投资或其他建议。

表情

登录后可进行评论

表情

登录后可进行评论