当地时间6月12日,美国联邦储备委员会公布最新利率决议,将联邦基金利率目标区间维持在5.25%至5.50%不变,符合市场预期。自去年7月加息后,联储的这一政策利率一直保持在二十余年来高位。

在美联储公布的货币政策声明中,与5月的相比,6月最明显的一处改动是对通胀的表述,即:美联储联邦公开市场委员会认为,近几个月来通胀下降至2%政策目标的进度从“缺乏进一步进展”,变成了“小幅度的进一步进展”。

除此之外,货币政策声明还删除了上次有关缩减量化紧缩(QT)计划的具体行动表述。上次声明将近两年来首次修改有关缩减资产负债表(缩表)计划的措辞。

当时,美联储宣布从本月起,将美国国债的月度缩表上限下调350亿美元至250亿美元,机构抵押贷款支持证券(MBS)的缩表上限不变。而在6月决议中并没有做出进一步调整,仅FOMC将继续减少其持有的美国国债、机构债务和机构MBS。

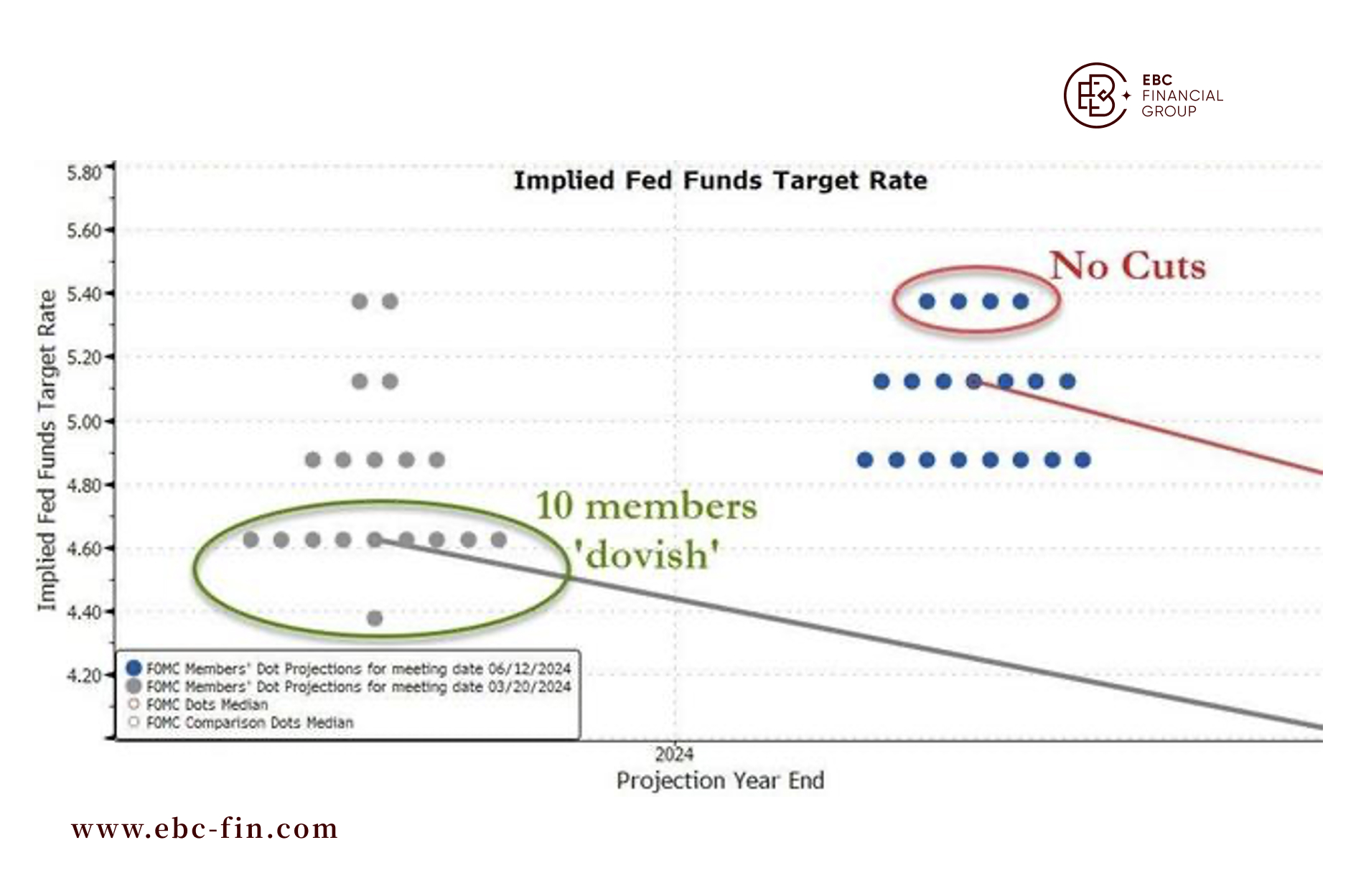

点阵图暗示今年或只有1次降息

美联储公布的点阵图是本次决议市场关注的重中之重。最新的点阵图显示,联储官员把今年降息次数的中位数预期从3月时的3次降到了只有1次。本次无人预计今年降息三次,而上次过半数官员预计至少三次降息。

具体来看,在提供利率预测的19名美联储联储官员中,仅有8人预计今年的政策利率会降至5.0%以下,而上次利率低于5.0%的官员有15人。上述8人均预计利率在4.75%到5.0%,即今年两次降息,上次有5人这样预期。

本次预计利率在5.0%到5.25%的有7人,即7人预计今年降息一次,上次这样预测的仅两人。本次预计今年利率会在5.25%到5.0%的有4人,相当于4人预计今年不会降息,上次只有2人这样预测。

对于最新的点阵图,有评论指出,本次是鹰派点阵图调整。有“新美联储通讯社”之称的记者Nick Timiraos解读本次点阵图称,本次7人预计降息一次,8人预计降息两次,这意味着,更为集中的大多数美联储官员预计,今年降息一次,这是基准预测情形。

此外,会后公布的美联储官员利率预测中位值显示,相比今年3月的上次展望预测,联储官员预计的今年利率水平上调50个基点,相当于今年的降息预期幅度下调了50个基点,降至25个基点,只满足一次降息,而上次预计降幅75个基点,即三次降息。本次对明年的降息预期幅度也下调,下调幅度不足一次降息,预计明年降幅100个基点。

除了点阵图之外,美联储公布的经济展望显示,美联储官员保持今明后三年及更长期的GDP增长预期不变,将明后年和更长期的失业率预期小幅上调0.1个百分点,将今年的PCE通胀预期和核心PCE通胀预期增速均上调0.2个百分点,明年这两个通胀指标的预期增速均上调0.1个百分点。

鲍威尔记者会说了啥?

在会后的记者会上,美联储主席鲍威尔表示,通胀已经实质性放缓,但仍然太高,今年迄今的通胀数据还不足以给美联储降息的信心,需要更多数据提振信心。

关于最新的通胀数据,鲍威尔指出,5月的CPI数据意味着走在正确的方向,能够建立信心,但必须观察这一数据对风险平衡性意味着什么。

“除非我们有更大的信心通胀正持续朝2%目标迈进,否则我们不认为适合降低联邦基金利率目标区间。今年到目前为止的数据并未给我们带来这种更大的信心。然而,最近的通胀数据比年初更为有利,并且在实现我们的通胀目标方面取得了适度的进一步进展。我们需要看到更多好的数据来增强我们的信心,即通胀正持续朝2%目标迈进。”

当天最新出炉的数据显示,美国5月核心CPI创三年最低增速,此后,投资者加码押注美联储今年降息。互换合约定价充分体现了,交易者预计今年将有两次25个基点的降息,市场预计美联储11月降息25个基点的可能性达到100%。

关于劳动力市场,鲍威尔表示,各种指标表明,劳动力市场的状况已经回到疫情前的水平,处于相对紧张但不过热的状态。FOMC成员预计劳动力市场的强劲表现将继续,但就业市场正在降温。

鲍威尔强调,过早或过度减少政策限制可能会导致通胀进展的逆转。同时,过晚或过少地减少政策限制可能会过度削弱经济活动和就业。在考虑对联邦基金利率目标区间的任何调整时,FOMC将仔细评估新数据、不断演变的前景以及风险平衡。

关于经济增长,鲍威尔表示,FOMC成员普遍预计今年美国GDP增长将从比去年放缓,预计今年的中位数增长为2.1%,未来两年为2.0%。

关于降息,当被问及首次降息的时间点,鲍威尔回应道,首次降息对经济是有影响的,时机非常重要,目前还未到公布降息日期的阶段。但长远来看,更重要的是整个利率路径,而不仅仅是首次降息。

“如果经济保持稳定且通胀持续,我们准备在适当的情况下维持利率不变。而如果就业状况出现了超出预期的疲软现象,美联储已做好应对准备。”他重申,该行将继续逐次会议做出决策,“我们并未承诺进行特定的降息路径。”

【EBC平台风险提示及免责条款】:本材料仅供一般参考使用,无意作为(也不应被视为)值得信赖的财务、投资或其他建议。

表情

登录后可进行评论

表情

登录后可进行评论