欧洲央行去年9月开始加息,这立即在货币供应和贷款的动态上体现出来。这个过程一直持续到今天。

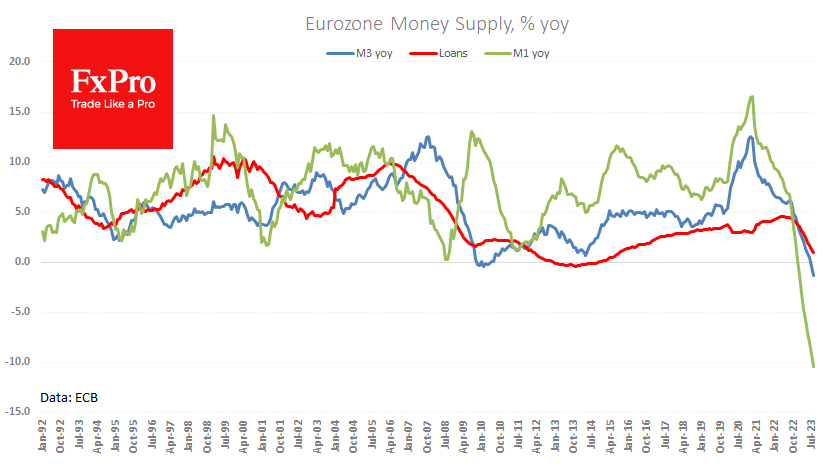

欧元区的年同比信贷增长已经放缓至1.0%,这是8年来的最低水平。然而,通过货币总量M1和M3,人们预计年度收缩。

8月M3货币总量年同比收缩1.3%,刷新了2010年的历史低点,当时最大年同比收缩为0.4%。

狭义货币总量M1自年初以来一直处于未知领域,已经以10.4%的速度收缩。

货币供应和信贷的收缩严重影响了该地区的经济前景。

与美国不同的是,在欧洲,大多数贷款都是浮动利率发放的,因此,欧洲央行提高关键利率同时会收紧新贷款和现有贷款的条件。由于这一特点,货币政策的传导机制进行得更快。因此,为经济降温以及通过加息来抑制通胀所需的利率减少了。

这些指标的持续下降,也快于预期,可能成为结束加息周期、反转宽松政策的有力理由。这对欧元来说是个坏消息,周三欧元跌至八个月低点1.0511。

此外,欧洲似乎正在再次点燃债务问题之火,就像我们12年前看到的那样——这是高利率和经济疲软的另一个后果。

FxPro汇评:欧元区的信贷活动发出了警报信号

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(2115) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro浦汇:2025年1月22日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

FxPro汇评:股票收益可能有望延续,形成上涨势头。

注:此文章由FxPro高级分析师AlexKuptsikevich撰写纳斯达克100期货目前较其历史高点大约低3%,而标准普尔500指数较其高点下跌不到2%。然而...

FxPro浦汇:2025年1月20日欧洲开市前,每日技术分析

查看交易中心全球研究部门今日的市场观点。从受欢迎的交易产品中探索新的交易方法与机会。欧元/美元 黄金现货 英镑/美元 欧元/日元 欧元/英镑 美元/瑞郎 德国D...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部