在经历了去年的冲击之后,日本的经济指标正在慢慢恢复正常。但条件仍然不适合日本央行加息。这对日元来说不是好消息。过去一年大幅上升的利率差为套利交易创造了条件。积极运用利率差策略的唯一障碍是央行行长换届带来的货币政策的不确定性。

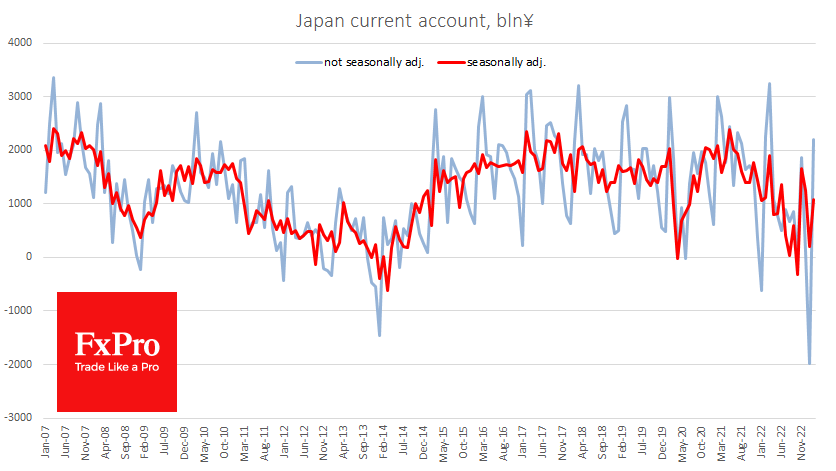

FxPro高级分析师Alex Kuptsikevich指出:随着2月份贸易赤字降至11个月来的最低水平,国际收支从上个月创纪录的赤字中反弹。国际收支状况似乎有所好转。这得益于中国取消出口限制和降低集装箱价格,这将提振对日本商品的需求。

FxPro高级分析师Alex Kuptsikevich指出:随着2月份贸易赤字降至11个月来的最低水平,国际收支从上个月创纪录的赤字中反弹。国际收支状况似乎有所好转。这得益于中国取消出口限制和降低集装箱价格,这将提振对日本商品的需求。

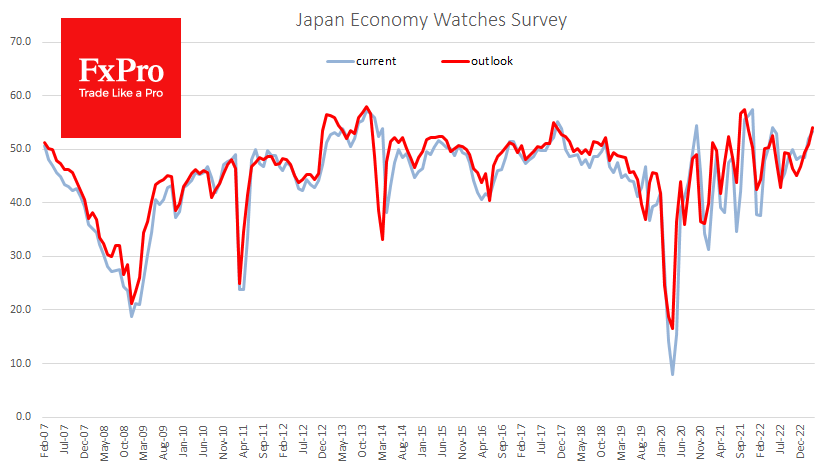

此外,消费者的乐观情绪正在上升。自11月以来,家庭消费者信心逐月上升,从31.3升至3月的33.9,创下去年5月以来的最高水平。在当前情况下,“经济观察家”调查也回到了去年的高点,就预测而言,处于2021年10月以来的最高水平。

近几个月来,推动日元升值的一个关键因素是对货币政策变化的猜测。人们越来越期待,黑田东彦卸任日本央行(Bank of Japan)行长一职后,将引发日本收紧货币政策。但到目前为止,于4月9日正式上任的日本央行新行长并没有在这方面做出真正的改变,甚至没有任何暗示。他的最新讲话表明,他将继续放松政策。

新的日本央行行长一直不被视为紧缩政策的支持者,但如果在他就职后证实这一点,可能会引发对日元的新一轮压力。得益于美元的普遍看涨,美元兑日元周一上涨超过1%,。然而,今天日元并不像英镑和欧元那样急于挽回损失。这可能不是其想要的终点。

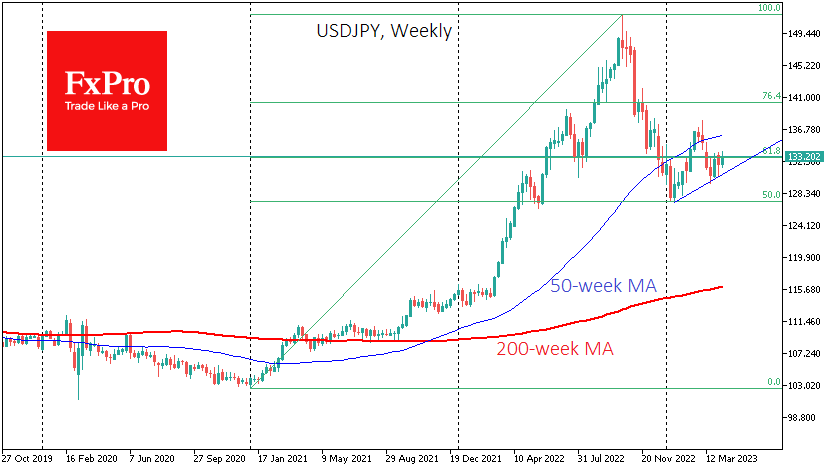

较低的通胀缓解了日本央行加息的压力。美元兑日元从151回落至127,纠正了货币政策变化带来的50%的涨势,并阻止了该货币对不受控制的上涨。从技术上讲,该货币对的上行路径现在已经明确,但很难为这条路径确定一个明确的技术目标。140点可能是一个中期目标。

更有帮助的信息是利率预期的动态变化。只要日元的国债收益率与其主要竞争对手的国债收益率之间的差距扩大,日元面临的基本压力就可能持续下去。

FxPro汇评:日本经济正在复苏,日元将何去何从?

本网站仅为讨论交流平台,网站上的文章、图片等均为用户自行上传及发布,发布者应对其发布的文章及其内容、图片等负责,不得侵权。如发现侵权的,请及时与本网站联系,本网站将在查实后尽快删除相关侵权内容。本网站上的文章及言论仅代表发布者个人的观点,与本网站立场无关

阅读(4223) 评论(0)

发布评论

评论...

表情

登录后可进行评论

表情

登录后可进行评论

全部评论 (0)

Ta的其他文章

查看更多

FxPro汇评:标普500指数因强劲预期突破7000点里程碑

注:此文章由FxPro高级分析师AlexKuptsikevich撰写对科技巨头企业盈利强劲的预期推动标普500指数刷新历史高位,成功突破7000点这一重要里程碑...

FxPro汇评:外汇市场迎来新的领涨品种

注:此文章由FxPro高级分析师AlexKuptsikevich撰写l 澳元稳居 G10货币领涨榜首,走势强劲l 受地缘政治因素影响,黄金价格可能涨至6000美...

FxPro汇评:黄金因疲软的美元而受益

注:此文章由FxPro高级分析师AlexKuptsikevich撰写·美元走软看似是白宫的计划·黄金受资金流入推动走高唐纳德·特朗普为本已疲软的美元“火上浇油”...

韬客导航

分析大咖:

Copyright talkfx.co All rights reserved.

- 关注公众号

韬客说汇

关注韬客公众号

更多有料干货分享

返回顶部

返回顶部