汇市焦点

美元方面,上周五,美元指数触及逾三周高位,主要是受上周四公布的美国零售销售数据好于预期支撑,该数据支持了美联储将在年底前缩减资产购买计划的预期。整体来看,预计美元中长线仍为偏强结构,短线也为震荡偏强结构。

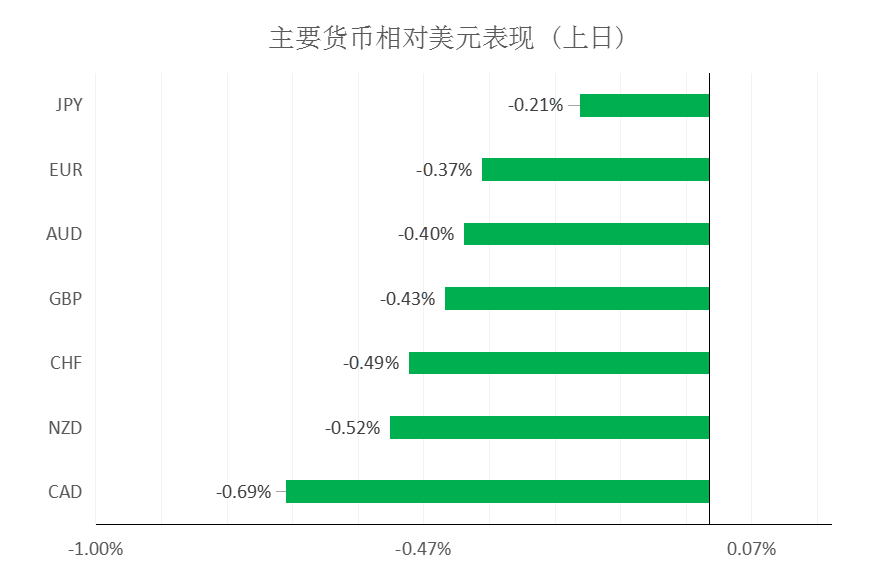

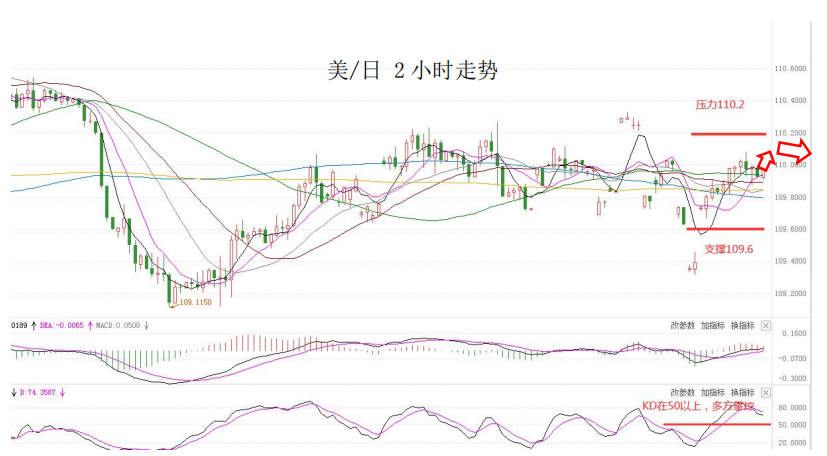

日元方面,上周五,美元兑日元上涨0.21%,主要是因美元的大涨。鉴于日本政治风险的存在,以及美联储减码预期仍在, 美元兑日元的支撑也还在。整体来看,短线预计美元兑日元为震荡偏多结构。

欧系货币方面,上周五,欧元兑美元下跌0.37%,主要是因美元的大涨,另外,德国大选和缺乏财政联盟对汇率构成风险。整体来看,中长线来看欧元仍然承压,短线也承压。

英国方面,上周五,英镑兑美元下跌0.43%,主要是因美元的大涨。另外,英国8月零售销售意外连续第四个月下滑,创下至少25年来最大降幅。整体来看,英镑中长线仍然承压,短线也承压。

商品货币方面,上周五,商品货币大幅回落,其中,美元兑加元上涨0.69%,纽元兑美元下跌0.4%,澳元兑美元下跌0.52%。主要是因美元的大涨,以及流动收紧预期上升。总体而言,商品货币增长动力减弱,加速流动性温和收紧,可能会让澳元及大宗商品货币在一段时间内陷入困境。因此,澳元、纽元中长线仍然承压,短线也承压。

商品市场

黄金方面,上周五,金价收低,并录得连续第三个交易日下跌,主要是因美元在下周美联储政策会议前走强,使金价承压。整体来看,短线来看金价仍为震荡偏弱结构。

油价方面,上周五,美油下跌,美油尾盘跌0.9%,主要是因美国墨西哥湾的能源公司在接踵而至的飓风导致该地区停产后重新开始生产。整体来看,短线油价仍为震荡结构。

股指前瞻

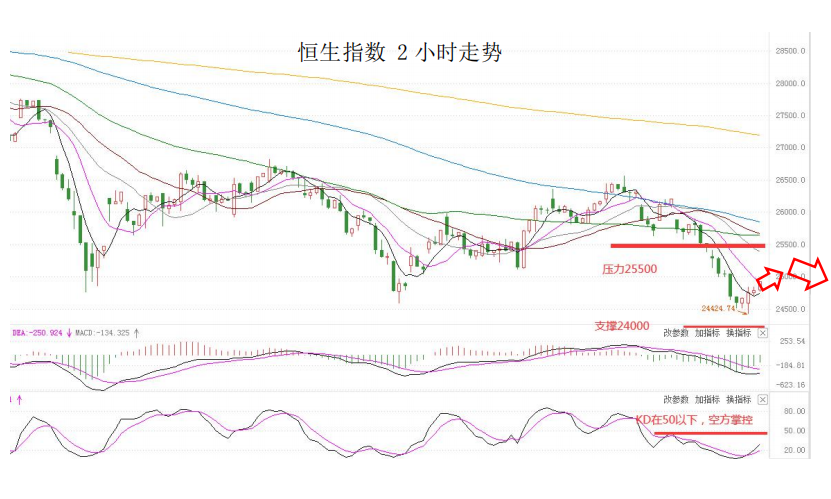

港股方面,上周五,恒生指数探底回升收涨1.03%,恒生科技指数涨3.52%,恒生国企指数涨1.53%。医药、科技股涨幅居前,美国FDA授予百悦泽加速批准,百济神州涨超20%。煤炭、钢铁板块回调,兖州煤业股份跌近7%。恒大系整体延续弱势,恒大汽车跌超15%。美股方面,周五大幅收低,遭遇广泛抛售,受多种因素共同影响,包括强劲的经济数据、对企业增税的担忧、德尔塔变种病毒以及美联储可能改变缩减资产购买时间表。因此,短线预计港股仍存在一定压力。

摘要

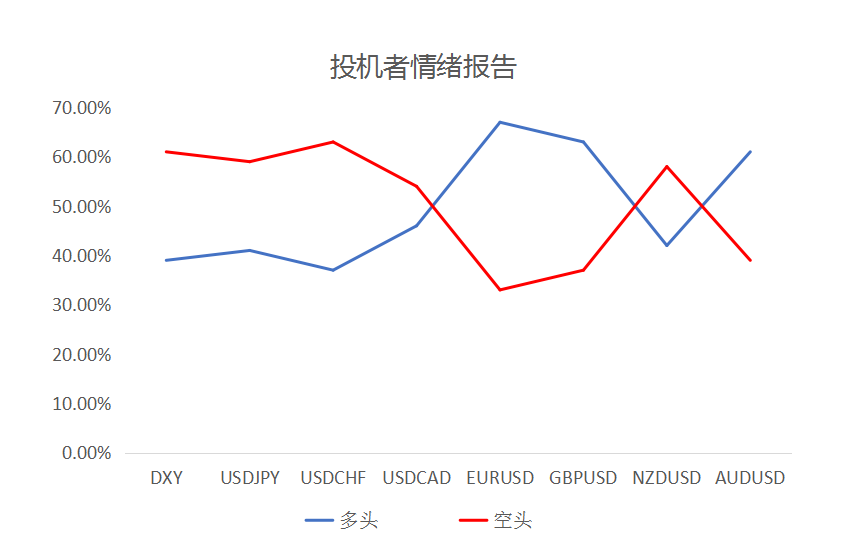

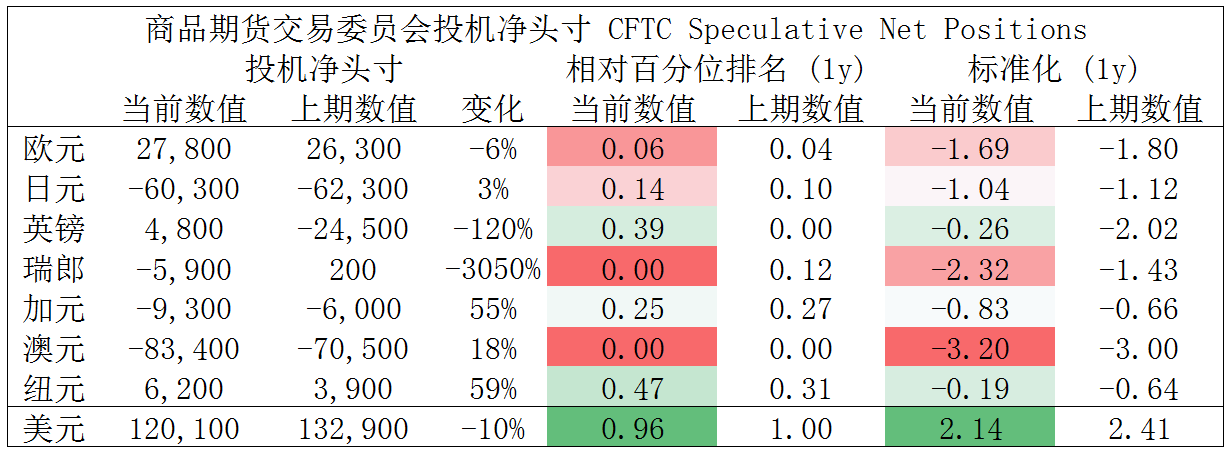

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美空头可兑现绝大部分利润。

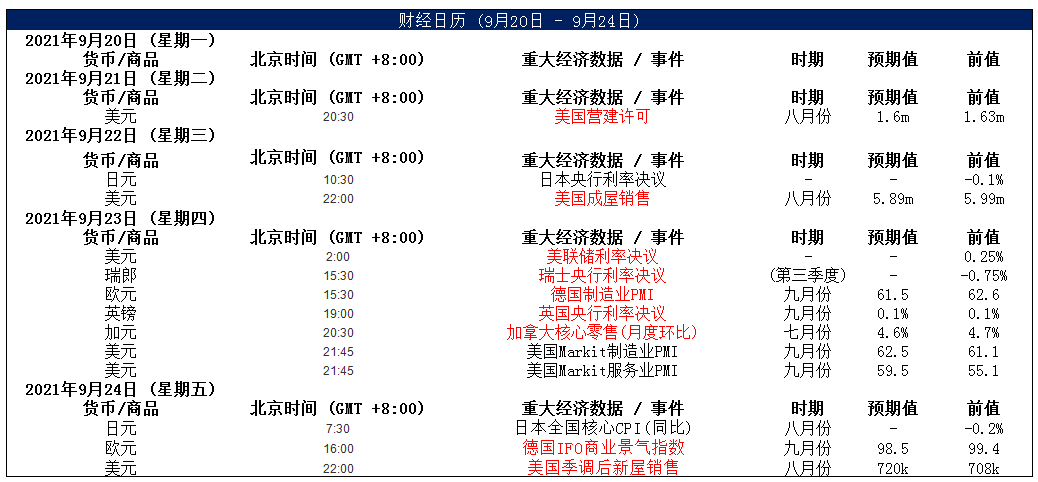

财经日历

MultiBank 出品 。 必属精品

MultiBank是在线金融产品,经纪服务和交易技术的世界顶级供应商,为零售和机构客户提供优质的在线交易、清算和风险管理服务,产品包括金融衍生品、差价合约等。致力于为广大客户提供最稳定的平台,最低的交易点差。

表情

登录后可进行评论

表情

登录后可进行评论