这轮流动性拐点的顶部不会太尖,斜率较缓。

我们在2020年底提出“通胀预期”,在2021年1月提出“我们可能正站在流动性的拐点上”,引发市场广泛讨论,反对声音不少,但随后M2、社融增速持续回落,市场出现一波调整并风格切换,通胀预期增强。我们在2020年下半年提出的2021年1季度是经济顶部区间,也在逐步验证,这将对今年经济形势、货币政策和资产配置产生重大影响。

从上到下的宏观大势研判在市场80%的时间不重要,但是在20%的重大拐点上至关重要。因为市场80%的时间都在趋势里,20%的时间却是需要重新判断方向和拐点时候,往往是少数派的胜利。

大家知道,我们的观点一直都很鲜明,从2014年的“5000点不是梦”,2015年的“一线房价翻一倍”,到2020年的“新基建”,2021年的“通胀预期和流动性拐点”。坦率地讲,做到观点鲜明其实是很难的一件事,我们也知道像大多数流行的给出模棱两可的判断或者给出十种可能情景,似乎更“聪明”,而且永远对,但是我们认为这样的模糊研究对大家没有价值,也不符合我们追求做实战研究的勇气。

其实,经济预测不是数字游戏,也不神秘,而是尊重经济周期、投资时钟等基本的经济规律,尊重人性和周期。所以我一直讲,经济预测是哲学问题。

2021年关键词:通胀预期、流动性拐点。这是我对今年的主要看法。机会来自这里,风险也来自这里,所有的经济形势、货币政策、股市房市债市商品等都围绕这一逻辑展开。没有什么是永恒的,除了经济周期和人性轮回。经济周期就是这样,即使经历十次百次,她每次还会如约而来。有时你不得不相信宿命,在周期的轮回中,你看到一波一波的年轻人喊“这次不一样”。你拯救不了任何人,所有人都要靠自我救赎。

周期的轮回:我们可能正站在流动性的周期性拐点上

2021年1季度前后,随着经济复苏的顶部区间正在到来,通胀预期抬头,货币政策回归正常化,信用政策结构性收紧,我们正在迎来广义流动性的周期性拐点。

经济周期是有自身运行规律的。2020年3月-2020年底,是典型的经济复苏黄金阶段,经济持续恢复,通胀在低位,货币金融环境整体宽松,股市好于债市好于商品。

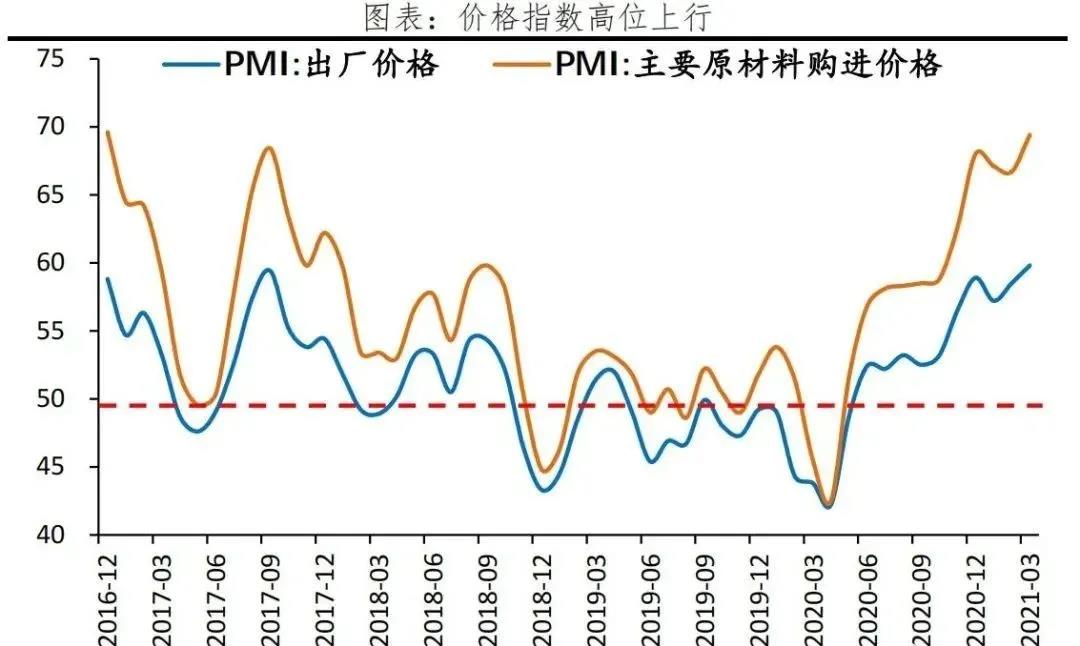

2020年底以来,由于供需缺口、全球复苏共振、全球低利率等,原油、铜、铁矿石等价格上涨,通胀预期开始抬头。2021年1季度之后经济正在告别经济复苏、通胀偏低、货币宽松的舒适区间,迎来经济边际放缓(可能韧性较强)、通胀预期抬头、货币政策正常化、信用政策结构性收紧的周期阶段,属于经济周期的复苏到过热和滞涨的过渡期,广义流动性拐点正在到来。

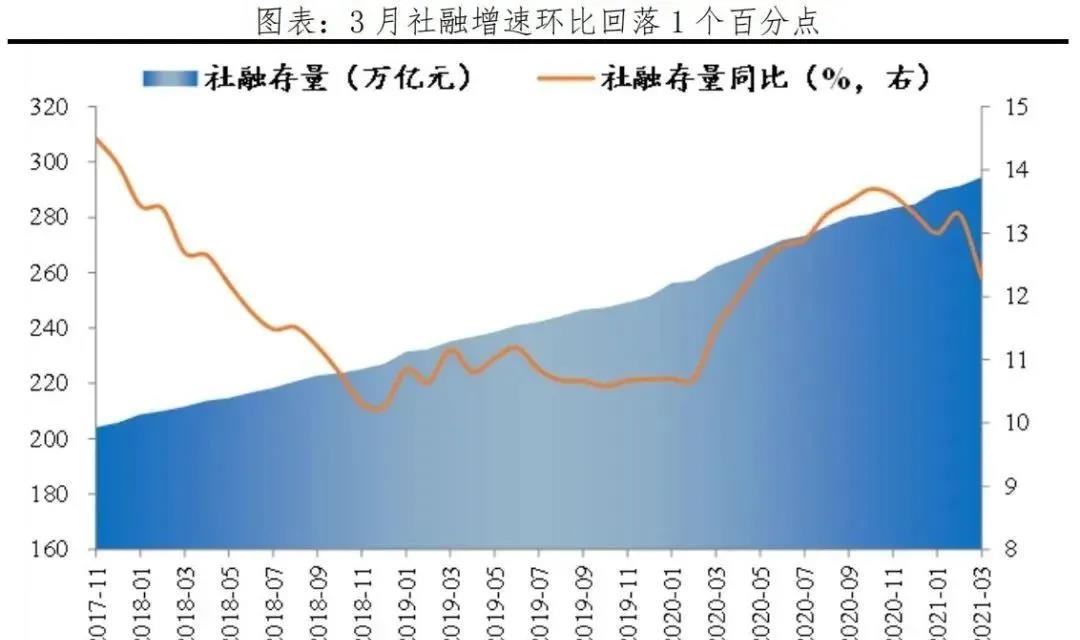

事实上,2020年11月以来,社融增速开始回落。2021年3月存量社融增速12.3%,环比下降1.0个百分点,M2同比增速9.4%,环比回落0.7个百分点。信用扩张进一步放缓,广义流动性的拐点进一步确认。

从货币政策的逆周期操作看,2019年底-2020年5月,货币政策宽松,降息,通过降准、公开市场操作等投放基础货币。2020年5月以来,货币政策开始回归正常化,宽货币基本结束,上半年的宽货币传导至宽信用。

2020年底以来,由于经济持续复苏,通胀预期抬头,局部热点城市房价上涨,地方债务风险暴露,央行和金融监管部门从房地产融资、地方债、影子银行等三大方向开始结构性收紧金融信用政策:1)加强房地产宏观审慎管理,落实三条红线、房地产贷款集中度管理制度。2)规范地方政府债务管理,防范化解地方政府融资平台隐性债务风险。3)治理金融乱象,2021年资管新规过渡期正式结束,推动影子银行健康规范发展。预计未来房地产融资、地方债融资、影子银行融资面临放缓,信用收紧带来流动性拐点的强化。

“不急转弯”:这轮流动性拐点的顶部不会太尖,斜率较缓

中国货币当局表态“不急转弯”,事实上经济复苏的基础也不支撑货币金融政策的明显收紧,更多是货币政策正常化和结构性信用政策调整,即在收紧房地产融资、地方债融资和影子银行融资的同时,引导金融机构加大对新基建、“三农”、科技创新、小微和民营企业等国民经济重点领域和薄弱环节的支持力。

2021年,经济环比韧性较强,但面临全球疫情严重、小微企业困难、就业压力大等挑战。全球复苏共振,库存回补,出口、消费、制造业投资和补库存可能会部分对冲基建投资和房地产链条的下滑。

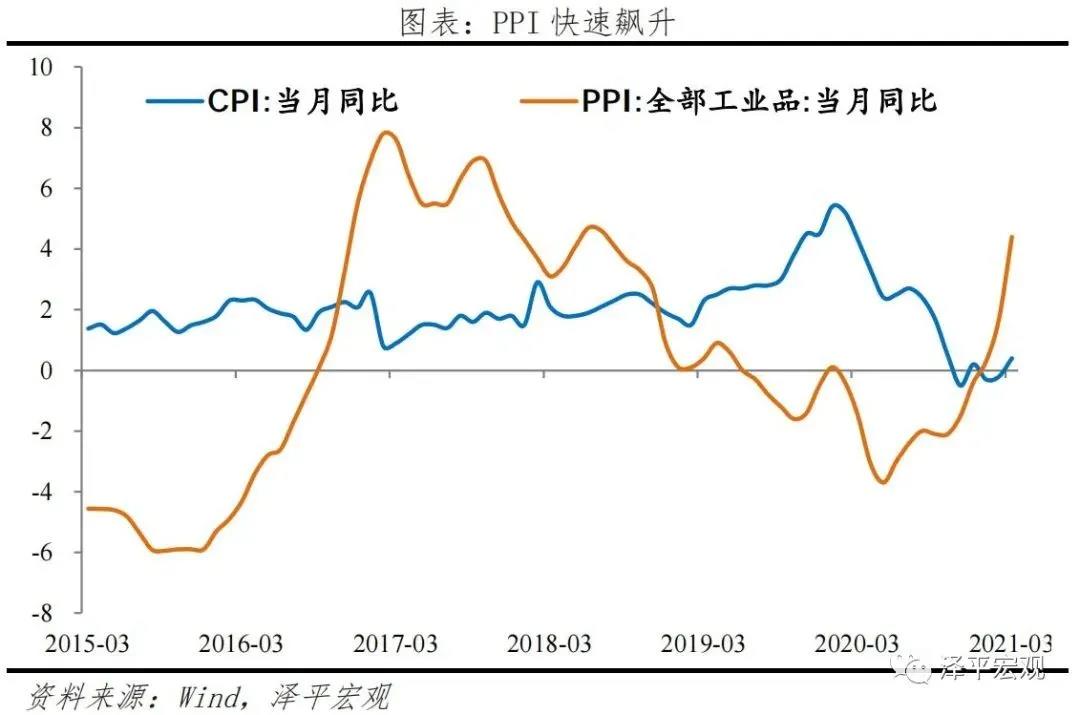

2021年一季度GDP增长18.3%,两年几何平均同比增长5.0%,较2020年四季度下滑1.5个百分点;季调环比增长0.6%,较2020年四季度下滑2.6个百分点,动能放缓。同时,PPI同比飙升至4.4%,比上月加快2.7个百分点,大宗商品价格大涨。

通胀整体温和。当前是猪周期下行叠加经济周期上行,猪周期下行抑制CPI上涨,经济周期上行推动PPI环比正增长。PPI恢复好于核心CPI,表明疫后中国经济恢复的供给侧好于需求侧。预计2021年物价温和上涨,经济基本面和货币环境不足以支撑通胀大幅上涨。

这是中国流动性的周期性拐点而不是全球的

中国经济复苏领先于全球,美欧日由于深陷疫情,货币政策仍将保持宽松格局,导致中国和美欧日货币政策的分岔以及人民币升值压力。拜登上台的财政刺激计划和重回全球化,可能会推动美国经济复苏以及美元扭转颓势。2020年中国货币政策表现值得肯定,精准把握了力度、节奏和结构,我国成为全球率先实现正增长的主要经济体,也是少数实施正常货币政策的主要经济体之一。2020年,相对于美联储快速降息至零利率、开启无限量QE、向各部门直接注入流动性,无底线ALL IN,中国央行采取克制式、结构性宽松,根据疫情发展阶段把握政策的重点、力度、节奏,适时向常态模式回归,珍惜有限的常规货币政策空间,值得肯定。

图片“五一消费复苏强劲,今年消费拉动的边际力量会比投资和出口更强,长期以消费为代表的第三产业在经济结构占比会越来越高。”

“中国的婴儿潮是1962~1976年出生的,后来70年代末计划生育,人口断崖式下降。现在1962年出生的再过一年就退休了,所以中国相比欧美,老龄化在加速到来。”

“要尽快放开二胎,因为第一主力育龄妇女已经40岁左右,以每年两三百万的速度减少,再不放开就没能力生了。第二90后现代一代不愿生了。”

“一季度GDP增长18.3%,中国经济已经回归正常。全球经济复苏共振,前期流动性过剩,3月PPI4.4,超过3警戒线,通胀预期来了。货币政策也在调整,流动性拐点出现了。”

“我感觉市场可能对一季度数据反应过多了,二季度大家在预期上会做一些修复。因为数据没有太乐观,掩盖了很多结构问题,比如说中小企业不好,就业也不好。”

“今年无论是经济生产还是货币政策,都在回归正常化的过程。所以大家要平和,反映在投资上就是要留意市场短期的风格切换,同时也要明白市场没有指数级行情了。

但是好消息是这个过程中专业投资者能力得以凸显。”

“现在经济回归潜在增长率,通胀预期起来,然后货币政策正常化,流动性拐点出现,利率上升杀估值。

于是高估值板块被杀估值,风格切换到低估值板块,接着通胀受益周期品板块,接下来是全球贸易复苏板块。”

“股市不是经济的晴雨表,是货币的晴雨表。所以不要盯经济,盯货币。

大部分时候经济不好的时候股票好,经济一旦好起来,资产就过热了,甚至滞胀了。这既是周期的因素也是人性的因素。”

“人口老龄化对消费行业会带来两方面影响。首先和医疗或者说健康相关的消费需求空间会打开。

第二个国家可能会出一些促进生育的政策,这给婴童经济带来一些机会。”

“二季度会有一个轻度滞涨,当然不会很明显。经济在二三季度会边际略有放缓,但是仍然有韧性。”

“通胀总体还算温和。有两个原因在制约通胀,一个是猪价,猪肉价格现在回调的比较多。

而且别看经济复苏了,其实是K型复苏,中小企业经济和就业形势还很不好。就业形势和经济增速严重不匹配,就是经济结构出问题了。”

“不要过度乐观,要重视就业,重视收入分配的改善。”

以上是东吴证券首席经济学家任泽平日前在汇添富直播间分享的精彩观点。

他针对五一之后短中长期消费变动,人口老龄化对消费的影响展开分析,他还回顾了刚公布的一季度经济数据,展望二季度和全年经济,并做了市场风格轮动的对策和资产配置方面的建议。

表情

登录后可进行评论

表情

登录后可进行评论

财经大事早知道")