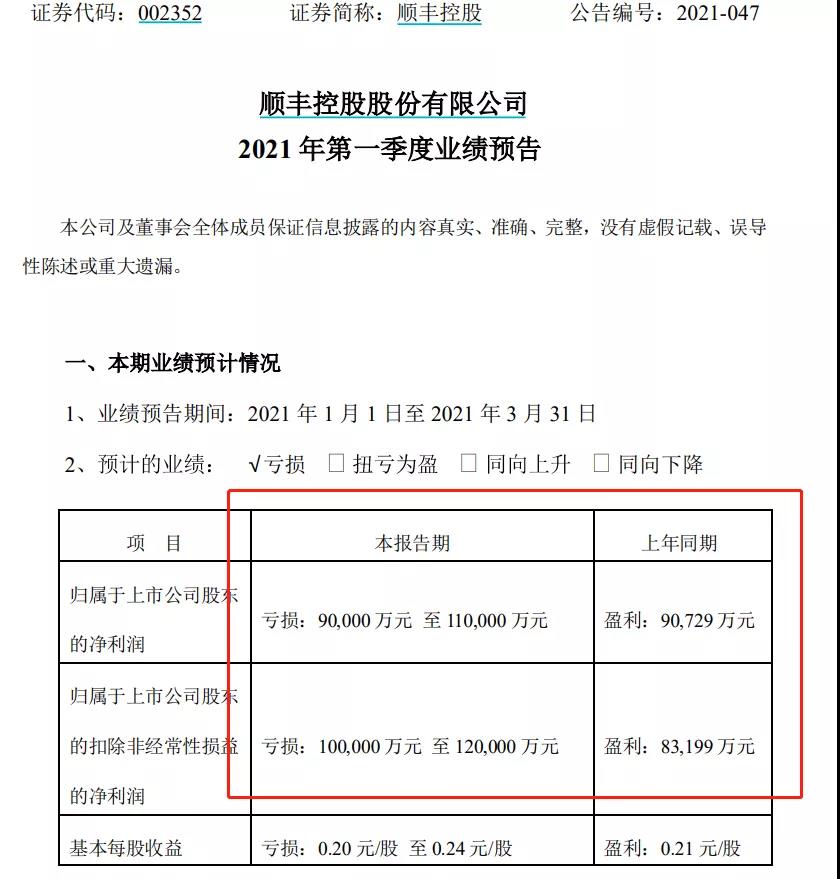

摘要:4月8日晚间,顺丰控股发布2021年第一季度业绩预告。公告显示,公司预计2021年第一季度归母净利亏损9亿元至11亿元,去年同期盈利9.07亿元;扣非净利润亏损10亿至12亿元,上年同期盈利8.32亿元;基本每股收益亏损0.20元/股,上年同期盈利0.21元/股。

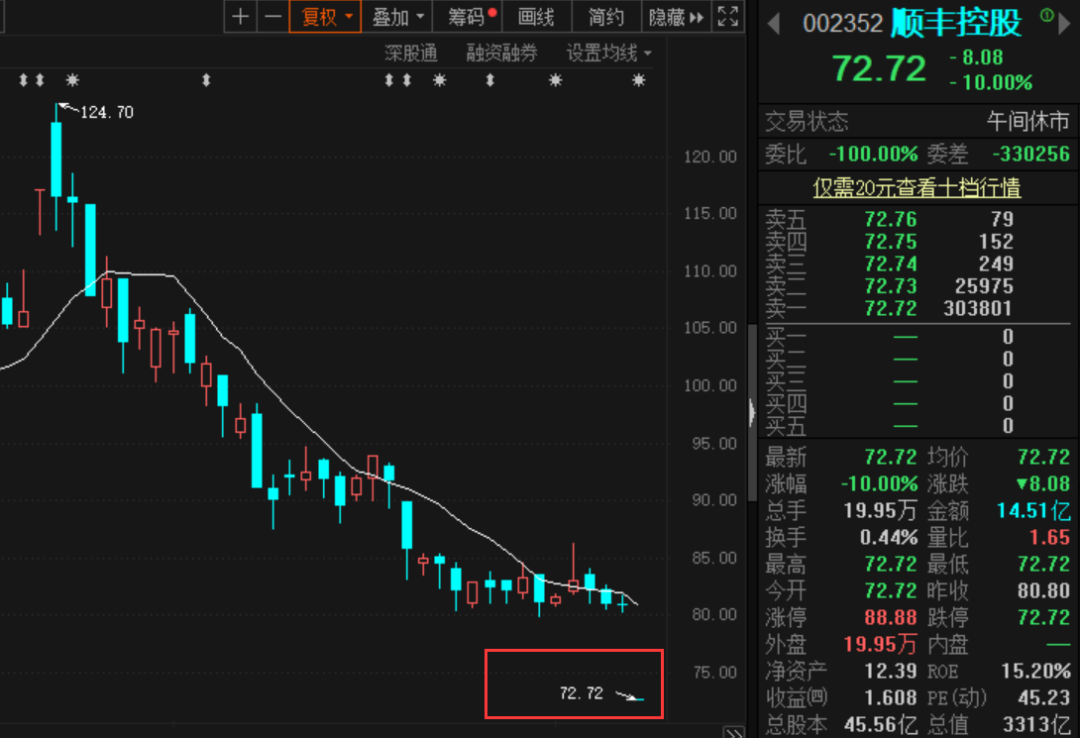

顺丰控股一字跌停

今日(4月9日)顺丰控股开盘一字跌停,开盘价72.72元,市值报3313亿元。今年2月18日顺丰控股盘中股价创下历史新高的每股124.70元,较高点相比,顺丰控股已经缩水超40%,总市值蒸发超2000亿元。实控人王卫持有顺丰大约60%的股份,身价缩水超1000亿。

顺丰控股因一季度业绩暴雷跌停,拖累A股市场快递股全线下跌。圆通速递、韵达股份、德邦股份跌超3%,普路通跌超2%,申通快递跌超1%;港股中通快递也跌超1%。

4月8日晚间,快递巨头顺丰控股(002352.SZ)的一纸业绩报告吓坏了所有人。

顺丰一季度业绩预告显示,在量件保持高增长的情况下,该公司一季度净利润却遭遇亏损。顺丰控股预计今年1至3月份净利润亏损9亿元至11亿元,去年同期盈利9.07亿元。扣除非经常性损益后,该公司预亏10亿元至12亿元,去年同期盈利8.32亿元。

之所以预计一季度业绩爆雷,顺丰在公告中给出了以下五点理由:

1、公司正处于新业务拓展关键期,为扩大市场份额,打造长期核心竞争力,公司继续加大新业务的前置投入;

2、去年疫情一定程度上延缓了公司资本性开支投入节奏,客户需求上行趋势明显,公司业务量增速迅猛,导致速运多环节出现产能瓶颈。为保障时效和服务稳定性,公司从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压;

3、基于大规模的陆运产品业务量,公司重新审视各业务线的资源投放,在整合搭建更加专业和更具规模的营运网络的初期,有资源投放重叠的现象;

4、为满足电商平台及客户春节不打烊的安排,响应减少人员流动的倡导,公司2021年第一季度给予一、二线在岗人员补贴创历史新高,经营成本在短期内攀升;

5、去年疫情爆发期间,顺丰坚守服务,实现了时效件的高增长,今年一季度增速受到此高基数的影响;同时,由于同行在部分区域春节不打烊的安排,分化了部分散单业务,时效件中散单业务增长低于预期;此外,特惠专配业务量增长迅猛,下沉市场电商需求旺盛,导致存量客户中的经济型业务增长较快,顺丰电商件毛利承压。

极兔抢饭碗,价格战再起

今年3月底,义务率先嗅到了快递行业再起价格战的硝烟味:之前很久没有出现2元一单的快件,如今的价格又回落到略高于1元的水平。

更值得注意的是,在极兔速递的“搅局”之下,义乌收件的最低价格再次被打穿到1元以下。

面对起网一年内就达成了2000万稳定日单量的极兔,老牌的 “四通一达”无法不感到忧心。

极兔速递起家于东南亚,早期的资金和大多数核心骨干都来自OPPO体系。在用了4年时间成为东南亚第二大快递公司之后,极兔又花了一年时间,几乎打穿了看上去已经高度成熟的中国电商快递市场。

近日,据《晚点 LatePost》引述多个独立信源,极兔速递已经完成了一笔18亿美元的融资,由博裕资本领投5.8亿美元,红杉资本和高瓴同时跟投,投后估值78亿美元。

值得注意的是,这一估值已经超过圆通、申通、韵达等几家快递同行,仅次于经营十九年的中通。

表情

登录后可进行评论

表情

登录后可进行评论

财经大事早知道")