我对基本面的一点浅见以及对2014的基本面分析

我一直相信那些跨度三四个月,单边变化幅度在1000点以上的大趋势只可能由基本面的变化造成,一如去年此时开始的美日攀升,今年年初开始的镑美下跌以及后面的澳美大跌。现在又到年底,市场的注意力已经开始转向新的一年,2014的千点以上的大波动会是什么,什么样的基本面发展会带来中长线趋势的变化,我希望能够在这里向大家请教一下。

首先明确一下这里对基本面的定义,在我看来,基本面包括以下两方面的内容:

1) 1)当前经济运行活动的客观状况和市场参与者对于未来经济状况的预期;2) 2)当前经济政策和市场参与者对于未来经济政策的预期。

接下来说一下我理解的基本面影响汇率变化的大概机制。以去年日本央行的货币宽松政策为例,假设说在日本央行宽松政策实施之前日本国债10年利率为2%(没有去查,这里是个假设数据),同时的美国10年期国债利率也是2%。在日本央行开始实行宽松政策,也就是央行开始大规模购买国债,将日本10年期国债利率降到1%,这就和美国国债有了1%的利息差。简化的说,有人可以用1%的利率从日本借出日元,换成美元后按照2%的利率购买美国债券,这就基本没有风险的获得了1%的利润。对于那些以亿来计数的大资金来说,这样的风险回报比率应该是很诱人的。这样明显的机会很多人都会看到,于是大家都借日元买美元,美日随之大涨。

我用这个例子想说明的是基本面变化影响汇率变化的最主要渠道就是利率,而直接影响利率变化的机构就使各国的中央银行,而央行制定政策的依据无疑又是他们对于经济运行状况的解读。所以,基本面分析最后大多归结到对于中央银行货币政策的分析上。当然这里也有例外,如天朝的货币政策可能直接由政治局国务院制定,人行的作用就可能不如其他国家央行那么大。

再继续说央行政策之前,有个基本面变化的特点必须要提一下。绝大多数情况下,基本面的变化是连续的,渐进的。人们的消费习惯不会突然产生变化,企业生产投资也不会时刻都大起大落,基本面在一两天或一两周之内的变化是很细微的。例外的情况也有,比如天灾,比如大的节假日,不过前者不好预测,后者人尽皆知,这里可以暂时忽略。

韬客社区www.talkfx.co

2楼

但是基本面状况的统计结果发布是不连续的,跳跃的。以美国就业状况的统计数据来说,失业保险数字每周才发布一次,非农数据每个月发布一次。在两次数据发布的间隙,交易者只能对当前的经济状况进行猜测。如果我现在猜测美国下一次非农数据会很好,那么我会在现在就建立自己的仓位,因为如果数据发布时真的被我猜中了,那时候所有人都会进行同样的操作,利润空间也就很小了。如果,在非农数据发布之前,猜测美元会涨的资金超过了猜测美元会跌的资金,美元就会在数据发布之前下跌,这就是市场对非农(基本面)的预期导致了汇率变化。假设说,市场里的大头资金预期非农数据是15万,美元在数据公布前涨了60点,而最终数据是20万,对应了80点的涨幅。那么数据公布后美元还会继续涨。反之非农实际数据只有5万,对应20点的涨幅,数据公布后美元会跌落40点。当然这是一个极端简化的假设,实际市场要复杂千百倍。但是这个例子要说明的道理很简单,基本面数据和事前大家的预期的落差比数据本身的好坏更重要。

市场参与者,尤其是制定经济政策的中央银行们和那些专业的投资机构们都雇用了专业的经济学家来预测未来基本面的变化,时间跨度从未来一个月到三五年不等。特别是中央银行们,因为一个政策从公布实施到这个政策实实在在影响到实体经济运行一般都会有一个时间差,根据具体环境和政策的不同,这个时间差可以是三五个月到一年两年,恰好是大的汇率趋势延续的时间。

3楼

但是基本面状况的统计结果发布是不连续的,跳跃的。以美国就业状况的统计数据来说,失业保险数字每周才发布一次,非农数据每个月发布一次。在两次数据发布的间隙,交易者只能对当前的经济状况进行猜测。如果我现在猜测美国下一次非农数据会很好,那么我会在现在就建立自己的仓位,因为如果数据发布时真的被我猜中了,那时候所有人都会进行同样的操作,利润空间也就很小了。如果,在非农数据发布之前,猜测美元会涨的资金超过了猜测美元会跌的资金,美元就会在数据发布之前下跌,这就是市场对非农(基本面)的预期导致了汇率变化。假设说,市场里的大头资金预期非农数据是15万,美元在数据公布前涨了60点,而最终数据是20万,对应了80点的涨幅。那么数据公布后美元还会继续涨。反之非农实际数据只有5万,对应20点的涨幅,数据公布后美元会跌落40点。当然这是一个极端简化的假设,实际市场要复杂千百倍。但是这个例子要说明的道理很简单,基本面数据和事前大家的预期的落差比数据本身的好坏更重要。

市场参与者,尤其是制定经济政策的中央银行们和那些专业的投资机构们都雇用了专业的经济学家来预测未来基本面的变化,时间跨度从未来一个月到三五年不等。特别是中央银行们,因为一个政策从公布实施到这个政策实实在在影响到实体经济运行一般都会有一个时间差,根据具体环境和政策的不同,这个时间差可以是三五个月到一年两年,恰好是大的汇率趋势延续的时间。

因此,对于像我们这样的散户来说,做基本面分析就离不开对于中央银行意图的揣摩。这里包括对于中央银行本身经济预期的评价和经济政策制定者的个人分析。中央银行自己的经济预期是不难了解的,大多数中央银行会定期公布自己对于未来经济运行状况以及相应政策的预期,这些都是公开途径可以获得的信息,如果你相信自己的判断比央行的预测更准确,那么这就产生最直接的基本面交易机会:如果你确实是正确的,央行的预测和相应政策制定方案会向你预期的方向靠拢,市场价格自然也迟早会达到你预期的目标。

对于经济政策制定者的个人分析则更复杂一些。制定经济政策的人是有自己的观点和倾向的,尤其是能够身居大国央行领导岗位的人,经济学专业素养深厚是一方面,另一方面个性上应该会比较自信且不会轻易动摇(或者说比较固执己见),那么这样的人在制定政策时应该会前后一贯,不大会出现太多左右摇摆的时候(当然例外还是会有)。对于西方中央银行的掌权者来说,不少人是在学术界出身,以前发表过大量的经济学论文。即使不是学术背景的人,以前也会在各种公开场合发表过对于货币政策的看法。他们过去的著作和言论就是了解这些人观点倾向的最好途径。以去年今天的日本为例,安培之前的日本政治家也有要求货币宽松的言论,但是当时的日本央行行长在理念上是反对货币宽松这个概念的,所以美日价格没有受到太大影响。但是老的日本央行行长即将退休,而安培威胁要换上一个听话的新行长,否则就要将货币政策制定权从央行拿走(安培的选举结果也给了他这个能力,这是之前日本政客的威胁缺乏实质效果的重要原因)。这就是当权者的意图和能力影响中长期外汇趋势最好的例子之一。

韬客社区www.talkfx.co

4楼

对于基本面和基本分析说了这么多,下面谈谈我对2014大趋势的一点猜测。汇率是两个货币之间的相对价格,可以说受到最少两个国家经济基本面的共同影响。我觉得在一定时期内,汇率的变化只被一个国家的基本面变化所主导,另一个国家的基本面可以被暂时忽略。例如之前美日大升时主导国家是日本,镑美大跌时主导国家是英国,澳美大跌时主导国家是澳大利亚(中国)。

以我的浅见,2014 的主题仍旧是谁先最早停止货币宽松,而这个主题的主导国家则依然是美国。先回顾一下今年已经发生过的事件。6月份传出伯南克要开始停止宽松,市场预期是从9月开始,于是美元升。9月居然没有任何货币政策变化,于是美元跌。10月美国政府关门,市场预期2013年货币宽松放慢无望,非美普涨。但是10月底的美联储会议未有提及政府关门,并且美联储有成员放言认为应当尽早开始停止货币宽松,市场预期再变,美元开始涨回来。

这是从基本面变化得出的简单化看法,技术派会有自己的理解,这里暂时忽略。

那么下一步会怎么变化,我对美国基本面的变化的预测包含下面两个方面,一个是经济运行状况:

1)10月的就业数据不确定性很大,但是重要性变小。10月政府关门半个月,大概有百万人暂时失业,但是同时也有半个月没人收集就业数据,所以很难说到底非农数字会变成什么样子。同样的,这个情况人尽皆知,美联储已经说明他们不认为政府关门的经济影响会很大,所以如果非农数字不好,对市场影响应该有限。但是,如果这个数字出乎意料的好,那么大家会提高对于未来几个月的经济运行期望,预测美联储会提早结束宽松政策的人会变多,短期内美元继续上涨的可能性变大。

具体到2014年的美国就业情况,我目前唯一的看法就是失业率这个数字的重要性会继续降低,当前逐渐统一的观点就是美国的失业率严重的低估失业人口,已经不适合作为政策制定的主要依据了。另外,现在看由于美国的医疗保险改革导致的保费增加导致企业用工成本提高,特别是广大中小企业受到的打击最大,就业增长应该继续保持缓慢低速。

2)当前油价暴跌,美国本土的原油开采和冶炼根本上改变了美国汽油的供给结构,油价下跌会很长一段时间内抵消房价上升和医疗保险费上涨对通货膨胀率的影响,所以我觉得2014 年美国依然保持一个低通胀的环境。

另一个基本面变化是美联储主席的变化。虽然有不少美联储成员已经表明自己的态度,但是最重要的那个人还是美联储主席。对于候选主席珍妮特•耶伦来说,已经不少人把她过去的论文和发言翻个底掉了:

1)从别人对她过去论文的总结来看。耶伦从内心上来说是相信货币政策可以提高就业的 ,这种学术观点经过几十年的磨砺,基本上是很难改变了。而她以前的政策发言也大多证实了她对于利用宽松货币政策来提高就业的决心。

2)耶伦本身不太受奥巴马信任,众所周知奥巴马的第一人选是萨莫斯。但是萨莫斯一个得罪人太多,另一个被人认为反对宽松政策,最终失去机会。而耶伦在这个过程中是被民主党议员团尤其是民主党参议员力挺上位的。美国和中国一样,吃人嘴软拿人手短,耶伦成为主席几成定局,之后多半要对民主党议员团投桃报李。2014年11月美国议会换届选举,众议院全选,参议院33个席位选举,其中21个是民主党现有的席位。为了支持自己的民主党议员选举保驾护航,耶伦能做的也就是保持现有货币宽松政策来支持一个发展的经济环境。

根据这些预测,虽然目前美元强劲,我更倾向于美元在2014年有个长期走弱的一波。

当然我的这个观点只是用来在中长线寻找机会的指南,基本上就是见美元走强的时候选择合适的币种空美元,具体进入时机还是会参照当时的技术指标。

最后说一下我目前想到的在什么情况下我会改变这个美元走弱的观点。一个是当经济数据明显强于美联储自己预测的时候,另一个是耶伦未来的公开讲话中出现结束宽松政策苗头的时候,那时候就要对自己的基本面分析做一个全面的更新。

韬客社区www.talkfx.co

发表于:2013-11-04 01:50只看该作者

5楼

分析的很有道理,谢谢分享!

韬客社区www.talkfx.co

发表于:2013-11-04 01:53只看该作者

6楼

厉害,谢谢分享

厉害,谢谢分享韬客社区www.talkfx.co

发表于:2013-11-04 03:18只看该作者

7楼

学习。

韬客社区www.talkfx.co

发表于:2013-11-04 05:49只看该作者

8楼

tgtgtg 发表于 2013-11-4 11:18

学习。

韬客社区www.talkfx.co

发表于:2013-11-04 08:11只看该作者

9楼

第一句就深得我心。楼主是有心人。

智慧、慈悲

发表于:2013-11-05 15:36只看该作者

10楼

牛B

韬客社区www.talkfx.co

发表于:2013-11-06 00:48只看该作者

11楼

新手来学习。

韬客社区www.talkfx.co

发表于:2013-11-06 01:40只看该作者

12楼

感谢分享。。

汇市如潮人如水,只叹此间几人回。

发表于:2013-11-09 05:53只看该作者

13楼

本帖最后由 linguagua 于 2013-11-9 13:59 编辑

前几天写的回复,不知怎么突然没有了。

莫非是windows转mac后,出了点叉子?

重新手打一遍把。

咖啡哥写的很好,点出了外汇市场的根本影响因素:利率——利差——套息交易——汇率变动。

韬客社区www.talkfx.co

发表于:2013-11-09 05:57只看该作者

14楼

不过对美元走势的分析,

缺少了欧元部分,

毕竟,

美元有57.6%的部分,是有欧元构成的。

汇率就像跷跷板,

美元宽松,

若欧元更宽松,

那美元反而会走强。

数据上,

0.7%的通胀率和12.2%的失业率,

发达国家可害怕通缩着呢。

韬客社区www.talkfx.co

发表于:2013-11-09 05:57只看该作者

15楼

周四欧元降息便是明证了。

不过,美元数据强劲,倒是个意外了。

韬客社区www.talkfx.co

发表于:2013-11-09 06:04只看该作者

16楼

本帖最后由 linguagua 于 2013-11-9 14:06 编辑

最后,

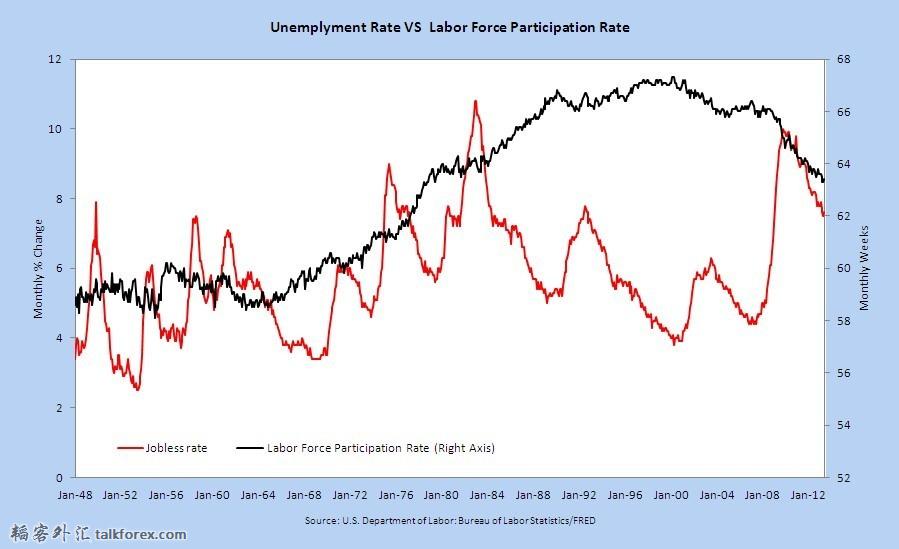

原本我也以为失业率数据不符合实际的,

不过,今天看到这张图,

附上芝加哥联储的研究报告:美国劳动参与率的下降有50%是由60年代婴儿潮那一代大量退休导致的。

换言之,劳动参与率的下降并没有我们想的那么可怕地。

https://www.chicagofed.org/digital_assets/publications/chicago_fed_letter/2012/cflmarch2012_296.pdf

补充内容 (2013-11-9 18:23):

图2是美国劳动参与率自1955年以来的变化。 1955年来美国劳动参与率.jpg

1955年来美国劳动参与率.jpg 美国劳动参与率和失业率.jpg

美国劳动参与率和失业率.jpg

1955年来美国劳动参与率.jpg美国劳动参与率和失业率.jpg17楼

linguagua 发表于 2013-11-9 14:04

韬客社区www.talkfx.co

发表于:2013-11-10 00:22只看该作者

18楼

多谢楼主

韬客社区www.talkfx.co

发表于:2013-11-10 03:07只看该作者

19楼

本帖最后由 井底之蛙 于 2013-11-10 11:10 编辑

我这个人喜好实话实说,楼主的文章太长,没有耐心看,从头到尾大概看了一下,楼主的几个观点还是好的,不过我对明年金融市场可能会出现的情况说出自己的看法,与楼主探讨,国际油价认为还将继续维持由供需关系来决定油价,也就是说2014年,国际油价还需稳定,来安抚脆弱的世界经济体系。纵观过去一年多的国际油价应该算基本稳定,我曾在2012年4月,当时油价好像是在一百零几,认为国际油价已经达到峰值,并且认为国际油价将进入需要由供需关系决定油价时期,对国际油价92-95美元是合理的价位观点不变,也就是说未来一年左右国际油价还将以92-95美元为中心油价上下波动。最近的油价由107附近下跌,不能算暴跌,只能说是价值回归理性,维护世界经济体系基本稳定。对于日元2014年按正常理论是以上升为主,最起码也是稳定,下跌可能性应当非常小,假如日元上半年果真按我的预期上升,或许下半年日元将向下走。不过要想判断日元取向,还得观察世界经济形势二到三个月,才能做出相对准确的判断。

用今天的获利,承担明天的风险。