63楼

emilysam 发表于 2020-5-19 16:07

谢谢,以后的重点应该是python, 第一个想搞的是看看两个交易商之间没有吗套利的可能。

韬客社区www.talkfx.co

发表于:2020-05-19 12:18只看该作者

64楼

imkoukou 发表于 2020-5-19 15:46

python 可以简单和mt通信,我做过简单的借口试过,python这边决定下单时发消息给mt,mt ea再按指令开仓或 ...

点评

发表于 2020-05-19 12:45

韬客社区www.talkfx.co

发表于:2020-05-19 12:45只看该作者

65楼

澄空如初 发表于 2020-5-19 20:18

从python转到mql4,运行效率很受影响吧,人感觉不到几百毫秒的差别,但价格已经走了很远。你什么算法一定 ...

整个系统程序间通信就能实现~延迟没那么大,几十毫秒吧,~~如果你的交易连这点延迟都受不了的话,估计用MT本身就有问题了,券商发报给你的数据本身延迟比这个大,而且你就不怕你EA搞高频被MT平台监测到暗地给你人为添加延迟?……

韬客社区www.talkfx.co

发表于:2020-05-19 12:55只看该作者

66楼

比如把socket通信写成dll,EA运行时导入这个dll,这样不同交易商的账户能通信的

韬客社区www.talkfx.co

67楼

楼上几位都是高手,请多多指教。我hi

韬客社区www.talkfx.co

68楼

我以前只用python抓网页数据,做过过一些简单的deep learning的文本分类,看过一些别人做的python量化交易的程序,但自己还从来没有搞过python的测试和交易。还在学习。各位多多指教。

韬客社区www.talkfx.co

69楼

套利(arbitrage):套利是为了从等同资产的价格差异中赚取真实利润而购买并立即售卖这些资产的行为。无风险套利,就是发现有安全的钱放在地上 需要找出合理的方法把他捡起来。

韬客社区www.talkfx.co

70楼

据彭博社(Bloomberg)援引一份监管文件显示,由于新冠疫情蔓延,全球多个国家封城导致黄金冶炼厂及飞机停运,阻碍了实物黄金全球范围内供应流动,3月份黄金价格出现急剧波动,买卖点差异常扩大,汇丰控股(HSBC)因此一日损失约2亿美元。

一日亏损亏损2亿美元,相当于汇丰银行、摩根大通等大型投行在黄金市场一整年的收益,因此这几步凸显3月份商品市场的剧烈分化。就汇丰的价值风险模型而言,2亿美元损失远超模型估计的最大损失。

由于汇丰银行是全球最大贵金属交易商之一,因此特别容易遭受黄金市场动荡带来的影响,其中以现货黄金交易的方式尤其容易受到这种市场异常现象的冲击。纽约和伦敦市场允许投资者进行现货黄金交易。

一般来说,纽约期货黄金与伦敦现货黄金只会有每盎司数美元的价差,然而,在3月底曾出现高达70美元的价差,为过去40年来最大价差。

如此大的价差打击于纽约和伦敦市场间频密切换黄金仓位头寸的银行,即从事期货转现货(EFP)交易的银行损失惨重。目前已有部分银行暂停了EFP相关操作。

对此,汇丰银行表示,“这笔黄金交易亏损金额主要与黄金提炼和运输挑战相关的按市值计价的损失,凸显了黄金期货转现货价差空前扩大,影响了汇丰的黄金租赁和融资业务,以及其他黄金对冲活动,导致按市值计价出现损失”。

从提交的监管文件显示,汇丰银行将黄金市场描述为“炼金厂关闭的消息导致其流动性严重不足”,导致3月份交易利润大幅波动。该行指出,由于新冠病毒的影响,该季度金属交易收入减少了100万美元,原因是“市场波动和实物交易对交易所的不利估值调整”。

汇丰应该是对期现差价做了套利。

一日亏损亏损2亿美元,相当于汇丰银行、摩根大通等大型投行在黄金市场一整年的收益,因此这几步凸显3月份商品市场的剧烈分化。就汇丰的价值风险模型而言,2亿美元损失远超模型估计的最大损失。

由于汇丰银行是全球最大贵金属交易商之一,因此特别容易遭受黄金市场动荡带来的影响,其中以现货黄金交易的方式尤其容易受到这种市场异常现象的冲击。纽约和伦敦市场允许投资者进行现货黄金交易。

一般来说,纽约期货黄金与伦敦现货黄金只会有每盎司数美元的价差,然而,在3月底曾出现高达70美元的价差,为过去40年来最大价差。

如此大的价差打击于纽约和伦敦市场间频密切换黄金仓位头寸的银行,即从事期货转现货(EFP)交易的银行损失惨重。目前已有部分银行暂停了EFP相关操作。

对此,汇丰银行表示,“这笔黄金交易亏损金额主要与黄金提炼和运输挑战相关的按市值计价的损失,凸显了黄金期货转现货价差空前扩大,影响了汇丰的黄金租赁和融资业务,以及其他黄金对冲活动,导致按市值计价出现损失”。

从提交的监管文件显示,汇丰银行将黄金市场描述为“炼金厂关闭的消息导致其流动性严重不足”,导致3月份交易利润大幅波动。该行指出,由于新冠病毒的影响,该季度金属交易收入减少了100万美元,原因是“市场波动和实物交易对交易所的不利估值调整”。

汇丰应该是对期现差价做了套利。

韬客社区www.talkfx.co

发表于:2020-05-21 11:54只看该作者

72楼

巧了,最近也想把半桶水的EA拾起来,来这里学一下

韬客社区www.talkfx.co

发表于:2020-05-21 12:13只看该作者

73楼

ea好用吗

韬客社区www.talkfx.co

74楼

文艺复兴(Renaissance Technologies)发给投资者的数据显示,该公司旗下旗舰基金Renaissance Institutional Equities Fund(RIDA),6月第一周就已亏损8.8%,今年已巨亏20.7%。 这标志着RIDA的业绩出现了180度大转弯。过去5年里,RIDA每年都在盈利,去年盈利达4.2%。 市场认为,这或将成为文艺复兴表现最差的一年。 3月初受到疫情冲击,美股迅速跌入熊市,这使得文艺复兴的股票型基金损失惨重。 五月随着全球各国央行和政府的大规模刺激措施推动股市大幅反弹,损失一度得到削减,但最近由于二次疫情引发的恐慌,亏损再度增加。 文艺复兴基金由Jim Simons创建,是对冲基金业最有影响力的公司之一,其旗下的RIDA基金交易全球股票。媒体报道称,该公司2018年底开始,更多地交易在日本和中国香港上市的股票。

韬客社区www.talkfx.co

75楼

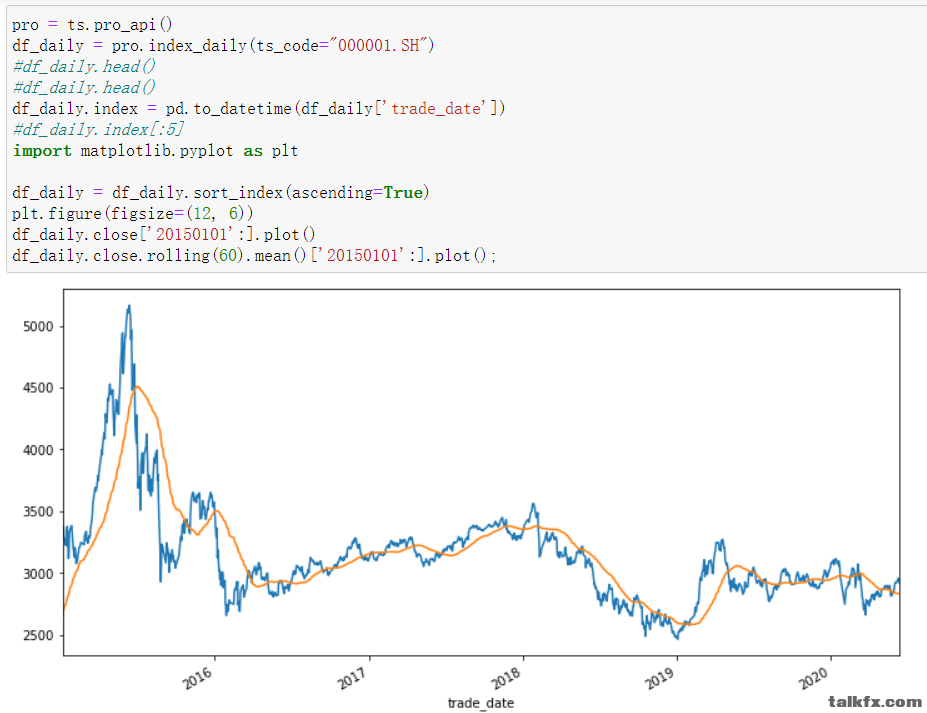

闲的没事 ,还在学习pyhton,既然pyhton有更强的 扩展和功能,就不打算在MQL4上花更多的时间。学习最好的方法就是从小的项目开始,先话上证指数的历史走势图,代码都是网上现成的,几行代码,就可以画出上证的历史走势和价格均线。

然后是历史PE值,从这个图可以看出上证目前PE处于历史平均水平,但可能跌32%至历史最低PE。

python功能确实强大,其功能强大是因为有各种强大的功能库支撑。我 是实用主义,需要什么才学什么,先从上证指数开始,然后测试我自己喜欢交易的A50和恒生指数。

14-6-2020 下午 2-53-06.png

14-6-2020 下午 2-53-06.png 14-6-2020 下午 2-53-45.png

14-6-2020 下午 2-53-45.png

14-6-2020 下午 2-53-06.png14-6-2020 下午 2-53-45.png韬客社区www.talkfx.co

76楼

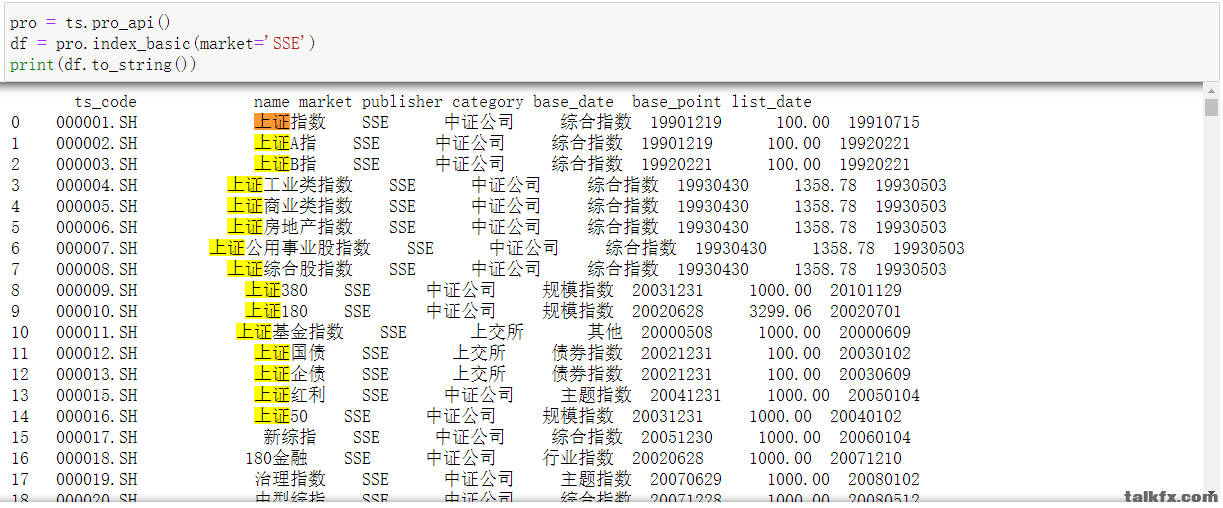

Tushare提供了很多指数的基本数据,所有的这些指数都可以用简单的一个命令调出历史数据,只要把刚才股票代码换成000016.SH,就可以调出并显示上证50的历史PE估值。

A50是新加坡交易所编制的指数,好像Tushare的指数 里目前没有A50的估值数据,需要单独计算。

14-6-2020 下午 3-27-12.png

14-6-2020 下午 3-27-12.png 14-6-2020 下午 3-25-47.png

14-6-2020 下午 3-25-47.png

14-6-2020 下午 3-27-12.png14-6-2020 下午 3-25-47.png韬客社区www.talkfx.co

发表于:2020-06-15 06:20只看该作者

77楼

楼主写个最简单的ea瞧瞧,比mql4方便吗

韬客社区www.talkfx.co

78楼

bbingoo 发表于 2020-6-15 14:20

楼主写个最简单的ea瞧瞧,比mql4方便吗

self

.

Portfolio

[

"SPY"

].

Invested

:

self

.

Debug

(

"We have SPY shares!"

+ str(self.Portfolio["SPY"].

Quantity

)) #检查是否有SPY仓位,如果有,显示SPY仓位。

比如外汇的

self.SetCash(100000) self.SetStartDate(2017, 5, 1) self.SetEndDate(2017, 5, 31) self.AddForex("EURUSD",Resolution.Hour, Market.Oanda)#测试EURUSD,oanda小时数据

self.SetBrokerageModel(BrokerageName.OandaBrokerage)#设置实用oanda 的数据 if not self.Portfolio.Invested: self.MarketOrder("EURUSD",2000)#市价买入2000 EURUSD 看起来,并不困难。

点评

发表于 2020-06-17 01:52

韬客社区www.talkfx.co

79楼

bbingoo 发表于 2020-6-15 14:20

楼主写个最简单的ea瞧瞧,比mql4方便吗

韬客社区www.talkfx.co

发表于:2020-06-15 14:07只看该作者

80楼

都是这么牛逼的吗

韬客社区www.talkfx.co

发表于:2020-06-16 16:49只看该作者

81楼

本帖最后由 AlwaysRemember 于 2020-6-17 00:56 编辑

一个可能的策略,供参考。

暂先忽略点差。假定A是亏货,那么,理论上说,B把A的单子全部反过来做,是能赚钱的。即,A做空的时刻,B做多。A的止损,即是B的止盈。A平仓的时刻,B也平仓。这也是平常说的,把单子反过来做就行了。

实现方法:

无论A是手动开仓还是EA。当A开仓时,B使用程序读取A的交易单,再按照大于1的比例自动跟单,开反向单(1比1的比例是没有赚的。如1.5:1,那么差额0.5部分就是利润)。A平仓时,B也平仓。A套牢死抗时,B也不平仓。

这里考虑些可能出现的问题,

一,B账户里需要有足够的保证金,同时B得先设定A最大的持仓总数。假定A一开始赚钱了,那么B一开始是亏钱的,A加大持仓可能导致B保证金不足,无法跟。超出最大持仓的单子,放弃即可。A的利润超出一定百分比如100%,意味着这次反向单失败,程序终止退出。

二,AB不是同一个交易商。这有点象当年铁汇的赠金套利。

三,如果AB是同一个人,那么心里干扰因素挺大的,甚至是失败的关键。最好是,A不知道B在跟他的单,这样不会影响A的发挥,比如加入随机数,使得B的自动跟单,有时跟有时不跟。(随机数这个,觉得还是需要再考虑。最好是两个人的账户,AB彼此不关心对方跟单)

这个策略还有些改进之处:

比如,

可以根据A的历史统计,设定某个相关系数,利用这个系数调整B的跟单比例。比如,A的历史胜率盈利率高,B的跟单比例可以小于1,以A为主去盈利;当A表现差时,比例大于1,以B跟单为主。

这个策略需要自己写个跟单程序,再做调整改进。供参考讨论。

点评

发表于 2020-06-17 01:39