帖子

作者

回复/查看

最后发表

2015-08-12 10:51

那么离岸人民币哪里有?怎么搞?

那么离岸人民币哪里有?怎么搞?

3.png

3.png 2.png

2.png

pippt 发表于 2015-6-13 02:30

你这所谓的分析 我觉得就是胡邹 我确实理解不了 因为我觉得从根本上就是错的 现实中哪个大资金用高杠杆? ...

2015-06-12 19:44

本帖最后由 ams 于 2015-6-9 03:16 编辑

“你找一个几百倍杠杆的大资金 外汇大资金做股票只敢用三分之一 四分之一 那叫只敢?那叫只能 因为股票盘子太小”

拥有小学算术能力的人都清楚我在说什么,你对杠杆和波动率的关系没有任何概念。现在外汇市场日平均振幅是1%,大行情一般3%左右,你认为这种情况下大资金不用杠杆,那么假设,到22世纪,那时的外汇的日平均变成了振幅3%,大行情振幅9%,你的大资金也是继续操作一倍杠杆?

至于你所谓的股票盘子太小,14楼我早就说了“这种股票你一天能挑出100个,每个下1手可以下100手,而外汇你只能找出一个,只能下20手。”

至于耿大炮,他在哪开户和此贴何干?你摸到德银的边了?你搬出耿大炮,是不是暗示你自己的资历没有一项拿得出手的东西,只好搬出个与本话题毫无相干的人来给你自己贴金?

pippt 发表于 2015-6-9 01:36

从一开始你就开始在那拧 大资金炒汇也用杠杆 你找一个几百倍杠杆的大资金 外汇大资金做股票只敢用三分之一 ...

2015-06-08 18:43

本帖最后由 ams 于 2015-6-9 02:44 编辑

我已经和你说了多少次?平时200亿的市场,砸盘当日成交量可以翻几倍,而且我也从来没说过砸盘那天ebs就是700亿,你一再误解我的观点,写的清清楚楚的东西而且已经多次重复码字,我码那么多字不容易,你对他人劳动成果不表示任何的尊重,看都没看清就拿着我没说过,并且已经多次告诉你我没说过的东西我和抬杠。你不想看就不要评论,你评论了,请确定你看清对方说了什么再评论,这些都是正常人类为人处世的基本道德底线。我屡次提醒你,你依然不改,我怀疑你的理解能力有缺陷,所以我前面问你,你是不是智障,这就是骂人吗?那么你屡次用我没说过的东西和我胡搅蛮缠,对我的码字劳动没有任何尊重,是否属于道德败坏?

至于爆仓,前面已经说了经济学家的水平不是体现在炒股票上。探讨市场容量这个话题,与个人炒汇有没有爆仓没有任何联系。这就好比你和牛顿讨论物理问题,你没有任何物理学知识,任何数据、分析都拿不出来,牛顿说了一堆你也没听懂,完了你说讨论物理问题有个屁用,牛顿再牛逼炒股票还不是破了产,你说其他物理学家看了你的话,是觉得牛顿可笑还是你可笑?

再说爆仓很丢人吗?你敢不敢用以你全家性命发誓,说你从未爆过仓?

补充内容 (2015-6-9 03:53):

第一段说你“道德败坏”可能用词不太贴切,应该说是缺乏基本的礼貌和教养

pippt 发表于 2015-6-9 00:59

你看 到底开始骂人了 泼妇骂街的样子 懒得和你废话了 情商如此低下 你这样就别踏足这市场了 没有成功 ...

2015-06-08 18:12

pippt 发表于 2015-6-8 00:34

我说美股交易量不大是针对外汇来说的 和外汇比说那点交易量不大有什么错的?而且我本身也很关注美国期货 ...

有什么意义?”。你怎么总是出现非常低级的理解错误?你智障吗?3楼我说了振幅和杠杆挂钩,你竟然理解到流动性去,当时我就觉得你的水平很低,没有任何思考问题的能力。 “这话题本身就没什么大意义?” 对比外汇和股市成交量的话题是楼主开的不是我开的,我是一直围绕楼主的话题讨论,你觉得交易话题才有意义你就去交易贴讨论呗,没意义你在这说那么多干啥?你没事喜欢抽自己耳光玩吗? “我没多大兴趣和你扯了” 你搜搜这句话你前面说了多少次了: “我也没什么兴趣和你继续胡扯” “我前边说你并不是要和你打口水仗” “我也没兴趣和你扯 我宁愿和情商高的人吵架” “我没多大兴趣和你扯了” 一边挂着“没兴趣扯”的牌子装清高,一边是扯了又扯,你说话都是放屁吗?

2015-06-07 22:45

本帖最后由 ams 于 2015-6-7 16:34 编辑

“那你知道怎么还弄出个外汇场内交易场外交易的说法?这不是自己打自己脸吗?”

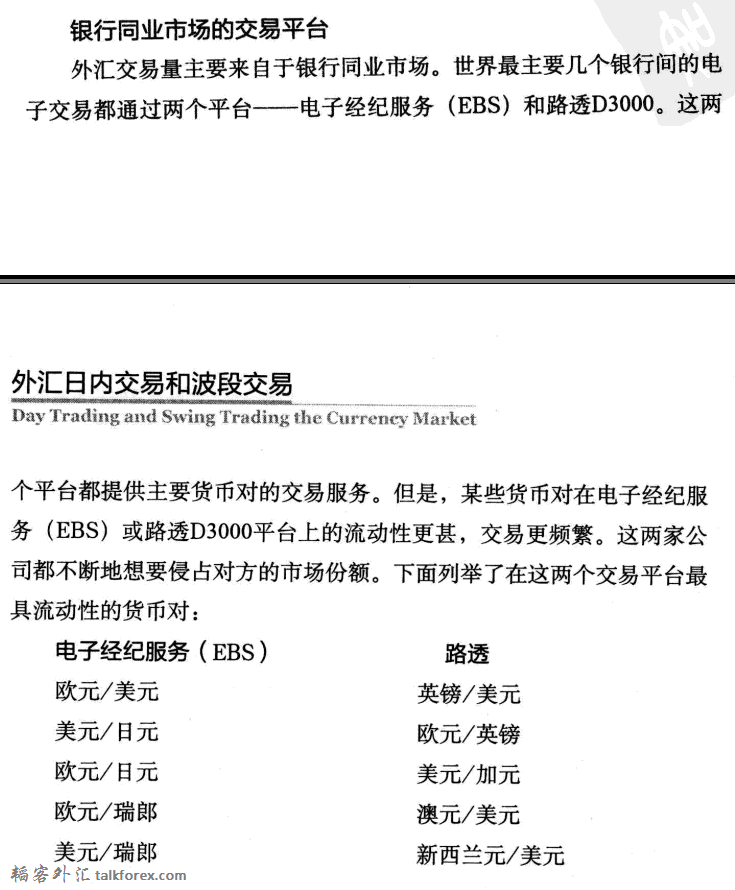

外汇只是没有一个像股票、商品期货那样的,具备绝对“官方”性质的交易所,这不代表没有场内场外交易之分,场内和场外的根本性区别是,前者是交易双方经过了一个第三方的交易池处理,是竞价撮合交易,后者是交易双方私下定价交易。当然竞价撮合交易也不全是场内交易,严格来说,股票的黑池,外汇的非行间平台,包括盈透这样的都是场外交易。

“日行砸钱那天ebs就是700亿的证据”

你是智力太低无法理解基本的中文句子,还是性情浮躁根本不愿认真看任何内容?我说了砸盘那天ebs是700亿?你没看到“ebs还不是平均每天

700多亿”,我前面已经两次用黄金做了比喻,你为什么到现在还以为我在说那天700亿?股票崩盘的时候成交量也比平时多几倍,拿极大值和平均值比较有什么意义?请你找出我说日行砸钱那天ebs成交量700亿的引用,找不出来请回帖认错。 “打电话 电汇这些就都不是所谓的场内交易了呗” 你把电话交易和电子盘交易的概念搞混了,电话只是通讯工具,电话本身无法完成电子盘的任何功能。场内交易中所说的电话交易,就是客户通过电话让经纪商下单,或是经纪商打电话向其他经纪商询价,电话打完了,单子全部打进电子盘。场外交易中的电话交易,电话就纯粹作为交流工具存在。日行的例子,自然是后者,日行的级别不需要商行做它的ebs经纪商,如果说央行到ebs暴露目标用商行的名头掩盖,这是完全没必要,交易所的成交单难道还显示用户名? 至于电汇,电汇的原理是汇款人与银行进行了场外外汇交易,也就是你拿rmb和银行换usd,注意换汇是发送在付款人和付款行之间,不是付款行和收款行之间。换汇完成后,付款行通过其海外分行或海外代理行与收款银行进行交易(使用CHIPS等清算系统),这个过程不是外汇交易(都是同一种货币)。然后每天银行既做汇出业务又做收款业务,资金流大部分互相抵消了,小部分属于净流入,积累到一定程度后,银行把净流入部分拿到行间平台里卖掉,所以ebs、路透已经包括了电汇的交易量。另外,有人认为电汇的swift是换汇和结算系统,这是不对的,swift是付款行和收款行之间的通讯系统。 “那以前没有电子盘的时候 就没有场内交易呗” 我说了电子盘时代之前有场内交易?上一段说了你把电话交易和电子盘交易的概念都搞混了,67楼你那个“谁说场内交易就是电子盘交易的?”,简直荒谬至极。 “美股成交量不大我早就知道” 在你早就知道的时候,美股一直是全球第一大股市,这就是你所谓的“成交量不大”? “美指成交量比美股成交量大我也早就知道” 马后炮。17楼的时候还在说“现在(中国)股市的容量可能

还没期货大呢”,你连中国的情况都不肯定(大概是连怎么查股指成交量都不知道吧),现在突然对美国的情况那么了解? “你就在那会个谷歌百度还有优越感吗” 你连中国和美国的股指期货成交量都不知怎么查,水平也就止步于谷歌百度吧。 “你最无解的是本来都是你的臆想 一开始就是错的 结果你还一条道跑到黑 钻牛角尖 我也没兴趣和你扯 我宁愿和情商高的人吵架 也不想和情商低的人喝茶 其实这话题前边有坛友说了 没什么意义 确实没多大意义 你要非说股市大 那就大吧 无论哪个都够散户折腾 我对你的忠告我觉得才是这帖子最有意义的 你要听进去一点 那这帖子也不算白费” 这帖子弄了4页,从头到尾你除了无穷无尽的口水话,创造了什么有价值的内容?

pippt 发表于 2015-6-7 11:18

外汇没有固定交易所是所有炒汇教程第一章的内容,凡是炒汇的都知道还用你拿来说? 那你知道怎么还弄出个 ...

700多亿”,我前面已经两次用黄金做了比喻,你为什么到现在还以为我在说那天700亿?股票崩盘的时候成交量也比平时多几倍,拿极大值和平均值比较有什么意义?请你找出我说日行砸钱那天ebs成交量700亿的引用,找不出来请回帖认错。 “打电话 电汇这些就都不是所谓的场内交易了呗” 你把电话交易和电子盘交易的概念搞混了,电话只是通讯工具,电话本身无法完成电子盘的任何功能。场内交易中所说的电话交易,就是客户通过电话让经纪商下单,或是经纪商打电话向其他经纪商询价,电话打完了,单子全部打进电子盘。场外交易中的电话交易,电话就纯粹作为交流工具存在。日行的例子,自然是后者,日行的级别不需要商行做它的ebs经纪商,如果说央行到ebs暴露目标用商行的名头掩盖,这是完全没必要,交易所的成交单难道还显示用户名? 至于电汇,电汇的原理是汇款人与银行进行了场外外汇交易,也就是你拿rmb和银行换usd,注意换汇是发送在付款人和付款行之间,不是付款行和收款行之间。换汇完成后,付款行通过其海外分行或海外代理行与收款银行进行交易(使用CHIPS等清算系统),这个过程不是外汇交易(都是同一种货币)。然后每天银行既做汇出业务又做收款业务,资金流大部分互相抵消了,小部分属于净流入,积累到一定程度后,银行把净流入部分拿到行间平台里卖掉,所以ebs、路透已经包括了电汇的交易量。另外,有人认为电汇的swift是换汇和结算系统,这是不对的,swift是付款行和收款行之间的通讯系统。 “那以前没有电子盘的时候 就没有场内交易呗” 我说了电子盘时代之前有场内交易?上一段说了你把电话交易和电子盘交易的概念都搞混了,67楼你那个“谁说场内交易就是电子盘交易的?”,简直荒谬至极。 “美股成交量不大我早就知道” 在你早就知道的时候,美股一直是全球第一大股市,这就是你所谓的“成交量不大”? “美指成交量比美股成交量大我也早就知道” 马后炮。17楼的时候还在说“现在(中国)股市的容量可能

还没期货大呢”,你连中国的情况都不肯定(大概是连怎么查股指成交量都不知道吧),现在突然对美国的情况那么了解? “你就在那会个谷歌百度还有优越感吗” 你连中国和美国的股指期货成交量都不知怎么查,水平也就止步于谷歌百度吧。 “你最无解的是本来都是你的臆想 一开始就是错的 结果你还一条道跑到黑 钻牛角尖 我也没兴趣和你扯 我宁愿和情商高的人吵架 也不想和情商低的人喝茶 其实这话题前边有坛友说了 没什么意义 确实没多大意义 你要非说股市大 那就大吧 无论哪个都够散户折腾 我对你的忠告我觉得才是这帖子最有意义的 你要听进去一点 那这帖子也不算白费” 这帖子弄了4页,从头到尾你除了无穷无尽的口水话,创造了什么有价值的内容?

2015-06-07 08:32

pippt 发表于 2015-6-6 18:19

你看你又是那些词 你告诉xxx 你估计 所以你说我上边说错了吗?你还不如直接说你说的就是对的就得了 另外 ...

2015-06-06 11:37

pippt 发表于 2015-6-4 18:43

我也没什么兴趣和你继续胡扯 你那些所谓的推断很多都不值一驳 比如你说ebs日均700亿 所以就架不住日行 ...

当然以你的性格你会说笑话你的都是傻瓜 所以你还不如直接发帖子说我说的就是对 你能咋地 真要胡扯也在交易技术上扯 在这种话题上我是不想浪费时间了 真正的强者是在市场上战胜对手 而不是在论坛上打败谁谁谁 另外你让我觉得最可笑是前边说让我回帖认错 我就纳闷了 我是骂了你还是打了你了 说的好像我欺负你 你受了多大委屈似的 在论坛 不论说对说错 大家都有说话的权力 就像在我看来 你说股市比汇市大 那简直就是胡说八道 但我允许你说 炒外汇 是和情商 和个人的修为有很大关系的 这么点事你也斤斤计较 这点心胸这点气量能行吗?人要有容人之量 戾气这么重 做什么事都很难成功的 可能我说的有点难听 我这性格就这样 看见不好不对的就藏不住

2015-06-04 15:13

2015-06-01 12:17

本帖最后由 ams 于 2015-6-1 20:26 编辑

1. 日本央行全部走ebs没有场外,你有证据?你没有证据你不是估计?我说了200亿的盘无法承载200亿的单向资金,我的估计有理论支撑,你的估计有任何理论支撑?如果是短时间巨幅涨跌的,那就更加证明进去的资金很少。

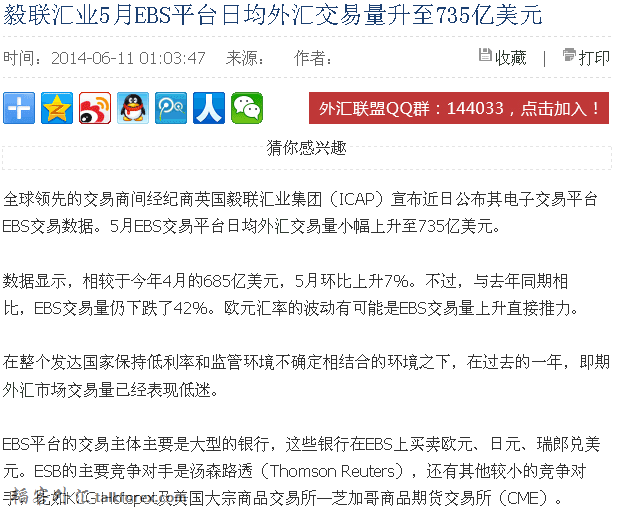

2. 大河的鱼你看到了?说几个名字啊?大投行都是上市公司,盈亏多少每季都有公开财报不存在看不见的深海巨鲨,比如这是高盛的:

看到自营业务16.9亿,占比20%没?自营盘一般都是做债券(也叫固定收益)、股票、大宗,外汇在16.9亿里估计能占1亿算好的,每季炒汇盈亏连个位数都未必有,这就是你所谓的“大boss”?

再说央行,3万亿日元造成当日4%波动,也就是盈亏1200亿日元(15亿美元),平均十年发生三四次的大干预才盈亏那么点钱?

再说央行能和投资机构比较吗?如果央行算外汇玩家的玩家,那福布斯上面的1000多个富豪每年都在做各种股票增减持操作,他们也算股票市场的玩家?甚至全球所有拥有上市公司的人都算股票市场玩家?这么比下去就没边了,所以应该只比较基金和基金经理的财富,他们的在每个市场(股市、债市、大宗、外汇)的盈亏,反映了每个市场的容量,显然,外汇完败。

pippt 发表于 2015-6-1 10:31

你看你用的最多的词就是估计 都是你的臆想 那我也可以说 我估计你估计的很多都是错的 至于日行是多长时间 ...

我们首先看一下高盛最新的三季报业务结构。高盛今年三季度收入为83.9亿美元,同比25%的增长,但环比二季度下滑了8%。其中高盛有四大收入来源:投行业务,机构客户服务,自营,以及资产管理。投行业务贡献14.6亿收入,占比17%。机构客户业务是最大头,贡献了37.7亿的收入,占比45%。其中FICC(固定收益,货币和商品)客户的收入贡献最大,高达21亿,而股票类客户的收入仅仅带来16亿,其中股票客户交易和佣金的收入分别只有4.3亿和7.4亿,占比非常小。此外,自营业务贡献了16.9亿收入,占比20%。资产管理业务收入贡献14.6亿,占比17.4%。

2015-06-01 12:05

USD量子 发表于 2015-6-1 06:58

我这么跟你说吧,你为何要忽略瑞士央行的巨亏,这些机构难道都是玩一比一百的杠杆?德银的亏损是客户穿仓的 ...

德意志银行1.5亿美元的损失意味着德银做空瑞郎的头寸约为7亿欧元,这对于德银1.7万亿的资产负债表规模来说并不算什么。根据瑞郎波动的历史数据,德银的损失应该处在50万-120万美元之间,风险价值约为100万-300万美元。现在,高于100万美元100倍的损失令人感到意外。 即便是这个“风险价值”估算都过高。德意志银行9月底上报的总外汇风险价值约为1420万美元,而当时,其可能将瑞郎的风险看得更低。

2015-06-01 01:26

pippt 发表于 2015-5-31 23:40

这几百亿怎么没有打进场内市场?这文章说的很清楚 10月31日时公开干预 之后的一周才是秘密干预 再说几百亿 ...

2015-05-31 20:25

2015-05-31 17:23

pippt 发表于 2015-5-31 08:08

黄金期货的交易量能和黄金现货比吗?小多了 http://finance.ce.cn/rolling/201110/31/t20111031_166636 ...

黄金期货的交易量能和黄金现货比吗?小多了

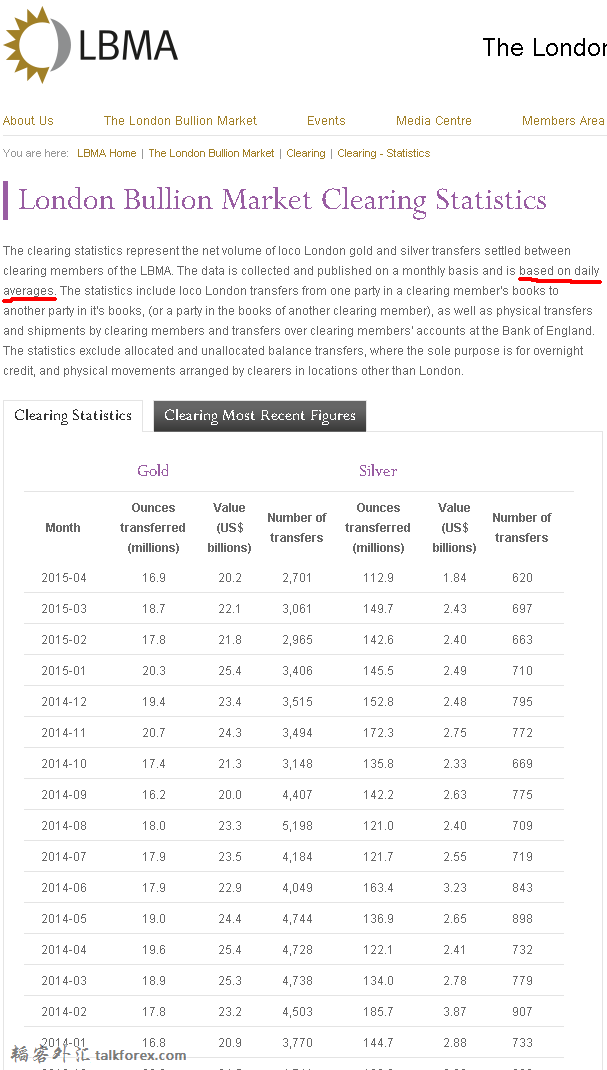

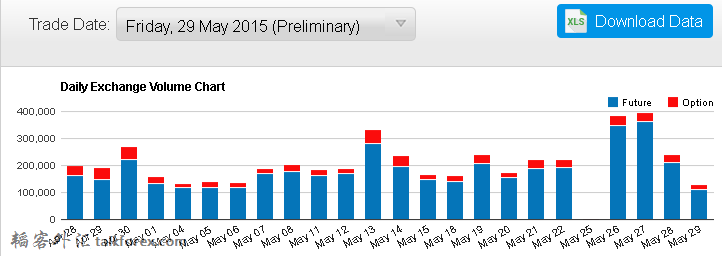

外汇市场的容量比股市大得多 这是很显而易见的事 你要在外边说股市比外汇大 那都能让人笑掉大牙 一个一天平均几万亿成交量的市场和一个一天平均千八百亿的市场 这不明摆着的吗?你要非说1比10大 那谁也没招

4.PNG

4.PNG 3.PNG

3.PNG 2.PNG

2.PNG 1.png

1.png2015-05-31 16:11

pippt 发表于 2015-5-31 08:08

黄金期货的交易量能和黄金现货比吗?小多了 http://finance.ce.cn/rolling/201110/31/t20111031_166636 ...

黄金期货的交易量能和黄金现货比吗?小多了 http://finance.ce.cn/rolling/201110/31/t20111031_16663658.shtml 随便搜的 这是几年前的

外汇市场的容量比股市大得多 这是很显而易见的事 你要在外边说股市比外汇大 那都能让人笑掉大牙 一个一天平均几万亿成交量的市场和一个一天平均千八百亿的市场 这不明摆着的吗?你要非说1比10大 那谁也没招http://finance.ce.cn/rolling/201110/31/t20111031_16663658.shtmlhttp://forex.cnfol.com/100916/134,1513,8450286,00.shtml这是我随便搜的新闻 都是好几年前的了 这样的新闻很多的 瑞士央行类似的新闻也很多

4.PNG

4.PNG 3.PNG

3.PNG 2.PNG

2.PNG 1.png

1.png2015-05-31 16:09

USD量子 发表于 2015-5-31 08:33

我只知道瑞士央行黑天鹅那天,45分钟内成交量接近9万亿美元,几个月后,瑞士央行发布公告损失310亿美元,股 ...

昨日彭博社由知情者处获悉,在瑞士央行掀起瑞士法郎暴涨的“风暴”当天,摩根大通的外汇交易员获利合计约2.5-3亿美元。 昨日彭博报道还援引知情者消息称,摩根大通告诉客户,会在欧元兑瑞士法郎跌至1.02时了结所有相关交易,因为15日当天欧元兑瑞士法郎一度从1.20跌到接近0.85。这一决策使摩根大通的交易员能迅速评估持仓,相应买入或卖出瑞士法郎。摩根大通的发言人对此消息未予置评。

上述大型银行巨亏,部分是由于交易员持有的资产组合中包括某些期权,这些期权与瑞郎汇率或是市场波动性挂钩。瑞士央行的决议推动瑞郎暴涨、波动性激增,这使相关头寸损失惨重。

德意志银行1.5亿美元的损失意味着德银做空瑞郎的头寸约为7亿欧元,这对于德银1.7万亿的资产负债表规模来说并不算什么。根据瑞郎波动的历史数据,德银的损失应该处在50万-120万美元之间,风险价值约为100万-300万美元。现在,高于100万美元100倍的损失令人感到意外。 即便是这个“风险价值”估算都过高。德意志银行9月底上报的总外汇风险价值约为1420万美元,而当时,其可能将瑞郎的风险看得更低。

2015-05-31 16:06