高估or低估?黄金白银暗藏的真正玄机!

高估or低估?黄金白银暗藏的真正玄机! 我们投资者在分析行情的时候总会涉及非常多的基本面分析,特别是大宗商品中的供求关系对于价格的走势至关重要。往往商品在市场中短缺的时候,投资者和消费者倾向于抢购该商品;造成价格大幅上涨。从两个角度去分析黄金白银的价格走势,对于投资贵金属的交易者,我们可以从黄金白银的供求关系和避险情绪两个维度判断价格未来的走势!!!

[/color] 从黄金白银的基本面来分析黄金白银比的意义还能给投资者带来另外一种交易思路:

从黄金白银的基本面来分析黄金白银比的意义还能给投资者带来另外一种交易思路:

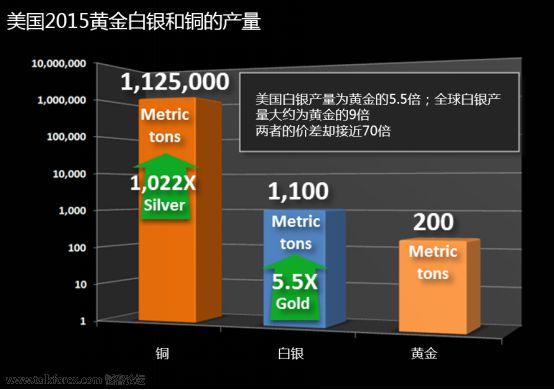

首先从黄金白银的产量来看,根据USGS的产量数据,2015年白银产量为27300公吨,黄金的产量为3000公吨,白银的产量大约为黄金的9倍左右。

但是于此同时,黄金白银比却为70附近,也就是说黄金的平均价格要比白银的平均价格高出70倍左右。如果按照产量来分析,这显然是不合理的——两者的产量比为9:1,价格却差了70倍。

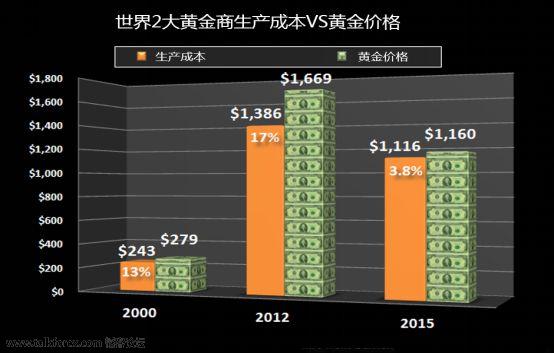

先从黄金的价格来看,在2000的时候,当时的黄金价格为279美元/盎司左右,而当时的两大黄金生产商BARRICK和NEWMONT的财报显示这两个公司的黄金生产成本为243美元/盎司,大约比黄金价格低13%左右。

随后黄金迎来了数十年的大牛市,金价飙升至1669美元/盎司,但由于通胀和人力成本以及开采成本的爆发式增长,BARRICK和NEWMONT的生产成本也飙升至1386美元/盎司,大约比当时的黄金价格低17%左右。

到了2015年,黄金遭遇新世纪的最大熊市,价格跌至1160美元/盎司,而当时BARRICK和NEWMONT的生产成本却未显著下降,依然保持在1116美元/盎司,仅为当时黄金价格的3.8%。

这意味着,黄金的价格从2000年至今非但并未被高估,反而严重的被低估甚至接近黄金公司的生产成本,这种态势显然绝对不可能延续和持久的

(过低的黄金价格导致黄金公司无利可图从而大规模降低产量,供应段的持续低迷势必造成需求大于供给从而提振黄金价格)。

另一方面欧洲债务,欧洲黑天鹅事件层出不穷,地缘政治的不确定性加大了黄金的避险情绪。法国,意大利,今年大选,极有可能触发新一轮的“脱欧公投”。不管世界危机如何,作为我们交易者关键的时候就是拥抱未来,把握时机,认准机会,在投资机会来临的时候,果断进场。

[color=rgb(255, 0, 0)]

14.jpg

14.jpg 13.jpg

13.jpg 12.jpg

12.jpg

[/color] 从黄金白银的基本面来分析黄金白银比的意义还能给投资者带来另外一种交易思路:

从黄金白银的基本面来分析黄金白银比的意义还能给投资者带来另外一种交易思路:

首先从黄金白银的产量来看,根据USGS的产量数据,2015年白银产量为27300公吨,黄金的产量为3000公吨,白银的产量大约为黄金的9倍左右。

但是于此同时,黄金白银比却为70附近,也就是说黄金的平均价格要比白银的平均价格高出70倍左右。如果按照产量来分析,这显然是不合理的——两者的产量比为9:1,价格却差了70倍。

先从黄金的价格来看,在2000的时候,当时的黄金价格为279美元/盎司左右,而当时的两大黄金生产商BARRICK和NEWMONT的财报显示这两个公司的黄金生产成本为243美元/盎司,大约比黄金价格低13%左右。

随后黄金迎来了数十年的大牛市,金价飙升至1669美元/盎司,但由于通胀和人力成本以及开采成本的爆发式增长,BARRICK和NEWMONT的生产成本也飙升至1386美元/盎司,大约比当时的黄金价格低17%左右。

到了2015年,黄金遭遇新世纪的最大熊市,价格跌至1160美元/盎司,而当时BARRICK和NEWMONT的生产成本却未显著下降,依然保持在1116美元/盎司,仅为当时黄金价格的3.8%。

这意味着,黄金的价格从2000年至今非但并未被高估,反而严重的被低估甚至接近黄金公司的生产成本,这种态势显然绝对不可能延续和持久的

(过低的黄金价格导致黄金公司无利可图从而大规模降低产量,供应段的持续低迷势必造成需求大于供给从而提振黄金价格)。

另一方面欧洲债务,欧洲黑天鹅事件层出不穷,地缘政治的不确定性加大了黄金的避险情绪。法国,意大利,今年大选,极有可能触发新一轮的“脱欧公投”。不管世界危机如何,作为我们交易者关键的时候就是拥抱未来,把握时机,认准机会,在投资机会来临的时候,果断进场。

[color=rgb(255, 0, 0)]

14.jpg13.jpg12.jpg

韬客社区www.talkfx.co