人民币持续贬值,已下跌到头?

据报道7月18日在岸人民币兑美元跌破6.7关口,为2010年11月以来首次。市场对人民币持续贬值的预期升温。

人民币下跌到头

笔者认为,中国央行将止住人民币下跌的势头,以避免引发全球的波动性,加剧资本外流。而摩根大通的理由则是,去年IMF批准人民币纳入SDR货币篮子,新的货币篮子将于10月份正式生效;此外美联储近期鸽派的表态也导致美元走低。

当前这波人民币贬值将在近期结束,当局希望维持国内投资者的信心。9月份将召开G20会议、10月份人民币正式纳入SDR,近期有一系列的关键事件,人民币将再度维持相对稳定,给予投资者信心。人民币的跌势将休止片刻,近期人民币下跌并未引发市场太多抱怨,也没有引发太大的资本外流(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

这是因为中国央行改善了与市场的沟通,清晰指示了其会如何设定每日参考利率,并采取措施避免人民币螺旋下跌和资本外流。中国央行同样懂得当前这波这波跌势已经达到极限了。

总体来看,市场上仍然呈现购汇盘强劲的迹象,这意味着人民币持续贬值的预期开始升温。背后的原因在于人民币在过去一段时间的快速贬值。这就像一辆不断加速的列车,当速度达到一定水平之后,即使惯性使然,列车也仍将会以较快的速度继续行驶。这个时候,想要控制车速,只能施加更强的反作用力。

央行真正需要解决的问题,仍然是市场预期。市场已经存在人民币贬值的预期,这靠任何的“喊话”或者资本控制,都是难以逆转的。但贬值预期不是不可以管理,事实上央行已经为市场创造了人民币一篮子指数的概念,而为这个人民币指数设定一个区间,只要触碰到区间就会进行强力的干预,这可能是更加可行的策略。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

年内不会破7

据笔者获悉,机构投资者预期人民币下半年温和贬值,兑美元年内不会破7,且中国央行不会轻易出手。

彭博过去一周对20家金融机构的经济学家、人民币策略师及外汇交易员进行的调查结果显示,受访者对今年底在岸人民币兑美元汇率的预期中值看在6.795元人民币,较目前的交易水平约贬值1.4%,为年初至今贬值速度的一半;对今年年底的预期最低值为6.9,没有受访者预计年底前汇率破7。

多数市场人士眼中,稳定人民币汇率的风向标仍是对美元的双边汇率。受访者对年底CFETS指数的预期中值为93.5,分散在90-98的较宽区间内,而他们同期对人民币兑美元汇率的预测则位于6.6-6.9的较窄区间内,趋于稳定,受访者对篮子汇率预期的分化主要来自对美元走势看法的分歧。尽管短期贬值情绪趋于缓和,市场并未改变对人民币中长期贬值的预期。美银、瑞银、高盛等机构近日将人民币兑美元汇率明年的预期水平下调至7或更低。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

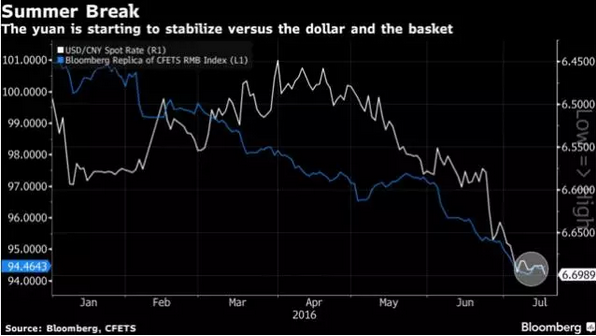

周一(7月18日),在岸人民币兑美元在夜盘交易开始后不久贬破6.70整数位,为2010年11月以来首次人民币兑美元今年累计已贬值逾3%,在亚洲主要货币中表现最弱,但今年2月以来,在官方不断加强的市场沟通中,人民币“收盘价+一篮子”的汇率机制运行稳定,市场去年8月及今年1月时的恐慌并未重演;近期,市场预期美国加息进程放缓,中国上季GDP增速好于预期,6月末外汇储备余额更意外上升,导致人民币贬值节奏明显放慢。

笔者认为,中国央行不会允许人民币过快贬值,而7是一个心理关口;未来美元并不会一直走强,当美元反复的时候,人民币也会短暂走强,形成双向波动。预计人民币未来一年内不会跌破7,而且汇率若不出现快速贬值,中国央行就不会出手干预。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

温和贬值

中国外汇交易中心按周公布的CFETS人民币指数上周微升0.14%,为5月以来首次走强。显示市场相信央行将坚守CFETS指数95的底线。

此前市场预期央行会在CFETS指数跌破95后出手干预,但近期并未见央行划定明确底线;且从实际来看,中国央行也乐见汇率指数有序贬值以刺激出口;底线在于不能无序贬值,短期内过快贬值才必然引发央行的干预。

在人民币再贬值 0.5%到1%以后,其跌势有望止步,因为中国政府希望在G-20会议和人民币正式入篮SDR等重大事件前,保持市场对人民币的信心;且美元在美联储鸽味渐浓后可能见顶。

人民币兑美元的贬值节奏将维持温和态势,资本流动是关键的变量,只要没有大规模的资本外流,央行的干预都不会被引发;到明年年中,预期人民币兑美元会贬到7元人民币,资本流动前景随着汇率预期走稳。

中国外汇储备除了在上季微跌74.2亿美元外,去年8.11汇改以来的三个季度平均每季下滑1600亿美元左右。此次彭博调查的受访者预计,中国的外汇储备可能于未来一年内以每季度约500亿美元的速度下降,明年6月末时降至3.02万亿美元规模。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

笔者预计,四季度贸易顺差带来的外汇流入有望增加,10月人民币加入SDR之后,可能会带来的资金流入也有利于外汇市场供求状况的改善。

中国央行态度转化,当前更愿意让人民币跟随市场走动;只要贬值没影响到预期,就不会干预;下半年人民币汇率将更多受制于环球市场事件,由于中国当局的资本管制将依然严格,因此资金外逃的风险比较低,央行不会有一个既定的干预底线。

人民币持续贬值对A股来说是一大利空

当前,人民币正处于中期贬值通道,持续的贬值难以避免。受此影响,从全球市场看,以人民币计价的资产面临被抛售的压力。对于投资者,情绪势必会受影响,资金流出在所难免。虽然投资中国股市投资可以获取一定收益,但收益也面临被人民币贬值抹掉,与其如此,不如去美元、英镑等海外资产配置中寻找机会。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

因此,通过各种渠道进行海外资产配置将成为越来越明显的趋势,在这个意义上讲,短期的上涨行情过后,中长期大势来看,A股很受影响。

另一方面,在人民币贬值的压力下,中国央行的货币宽松力度将很受限制,这意味着进入股市的资金将有限,流动性不会有明显改善。另外,货币宽松受限,对于实体经济的回暖也是利空,上市公司的业绩很难有大的起色。

人民币下跌到头

笔者认为,中国央行将止住人民币下跌的势头,以避免引发全球的波动性,加剧资本外流。而摩根大通的理由则是,去年IMF批准人民币纳入SDR货币篮子,新的货币篮子将于10月份正式生效;此外美联储近期鸽派的表态也导致美元走低。

当前这波人民币贬值将在近期结束,当局希望维持国内投资者的信心。9月份将召开G20会议、10月份人民币正式纳入SDR,近期有一系列的关键事件,人民币将再度维持相对稳定,给予投资者信心。人民币的跌势将休止片刻,近期人民币下跌并未引发市场太多抱怨,也没有引发太大的资本外流(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

这是因为中国央行改善了与市场的沟通,清晰指示了其会如何设定每日参考利率,并采取措施避免人民币螺旋下跌和资本外流。中国央行同样懂得当前这波这波跌势已经达到极限了。

总体来看,市场上仍然呈现购汇盘强劲的迹象,这意味着人民币持续贬值的预期开始升温。背后的原因在于人民币在过去一段时间的快速贬值。这就像一辆不断加速的列车,当速度达到一定水平之后,即使惯性使然,列车也仍将会以较快的速度继续行驶。这个时候,想要控制车速,只能施加更强的反作用力。

央行真正需要解决的问题,仍然是市场预期。市场已经存在人民币贬值的预期,这靠任何的“喊话”或者资本控制,都是难以逆转的。但贬值预期不是不可以管理,事实上央行已经为市场创造了人民币一篮子指数的概念,而为这个人民币指数设定一个区间,只要触碰到区间就会进行强力的干预,这可能是更加可行的策略。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

年内不会破7

据笔者获悉,机构投资者预期人民币下半年温和贬值,兑美元年内不会破7,且中国央行不会轻易出手。

彭博过去一周对20家金融机构的经济学家、人民币策略师及外汇交易员进行的调查结果显示,受访者对今年底在岸人民币兑美元汇率的预期中值看在6.795元人民币,较目前的交易水平约贬值1.4%,为年初至今贬值速度的一半;对今年年底的预期最低值为6.9,没有受访者预计年底前汇率破7。

多数市场人士眼中,稳定人民币汇率的风向标仍是对美元的双边汇率。受访者对年底CFETS指数的预期中值为93.5,分散在90-98的较宽区间内,而他们同期对人民币兑美元汇率的预测则位于6.6-6.9的较窄区间内,趋于稳定,受访者对篮子汇率预期的分化主要来自对美元走势看法的分歧。尽管短期贬值情绪趋于缓和,市场并未改变对人民币中长期贬值的预期。美银、瑞银、高盛等机构近日将人民币兑美元汇率明年的预期水平下调至7或更低。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

周一(7月18日),在岸人民币兑美元在夜盘交易开始后不久贬破6.70整数位,为2010年11月以来首次人民币兑美元今年累计已贬值逾3%,在亚洲主要货币中表现最弱,但今年2月以来,在官方不断加强的市场沟通中,人民币“收盘价+一篮子”的汇率机制运行稳定,市场去年8月及今年1月时的恐慌并未重演;近期,市场预期美国加息进程放缓,中国上季GDP增速好于预期,6月末外汇储备余额更意外上升,导致人民币贬值节奏明显放慢。

笔者认为,中国央行不会允许人民币过快贬值,而7是一个心理关口;未来美元并不会一直走强,当美元反复的时候,人民币也会短暂走强,形成双向波动。预计人民币未来一年内不会跌破7,而且汇率若不出现快速贬值,中国央行就不会出手干预。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

温和贬值

中国外汇交易中心按周公布的CFETS人民币指数上周微升0.14%,为5月以来首次走强。显示市场相信央行将坚守CFETS指数95的底线。

此前市场预期央行会在CFETS指数跌破95后出手干预,但近期并未见央行划定明确底线;且从实际来看,中国央行也乐见汇率指数有序贬值以刺激出口;底线在于不能无序贬值,短期内过快贬值才必然引发央行的干预。

在人民币再贬值 0.5%到1%以后,其跌势有望止步,因为中国政府希望在G-20会议和人民币正式入篮SDR等重大事件前,保持市场对人民币的信心;且美元在美联储鸽味渐浓后可能见顶。

人民币兑美元的贬值节奏将维持温和态势,资本流动是关键的变量,只要没有大规模的资本外流,央行的干预都不会被引发;到明年年中,预期人民币兑美元会贬到7元人民币,资本流动前景随着汇率预期走稳。

中国外汇储备除了在上季微跌74.2亿美元外,去年8.11汇改以来的三个季度平均每季下滑1600亿美元左右。此次彭博调查的受访者预计,中国的外汇储备可能于未来一年内以每季度约500亿美元的速度下降,明年6月末时降至3.02万亿美元规模。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

笔者预计,四季度贸易顺差带来的外汇流入有望增加,10月人民币加入SDR之后,可能会带来的资金流入也有利于外汇市场供求状况的改善。

中国央行态度转化,当前更愿意让人民币跟随市场走动;只要贬值没影响到预期,就不会干预;下半年人民币汇率将更多受制于环球市场事件,由于中国当局的资本管制将依然严格,因此资金外逃的风险比较低,央行不会有一个既定的干预底线。

人民币持续贬值对A股来说是一大利空

当前,人民币正处于中期贬值通道,持续的贬值难以避免。受此影响,从全球市场看,以人民币计价的资产面临被抛售的压力。对于投资者,情绪势必会受影响,资金流出在所难免。虽然投资中国股市投资可以获取一定收益,但收益也面临被人民币贬值抹掉,与其如此,不如去美元、英镑等海外资产配置中寻找机会。(原油 沥青 天然气 铜等贵金属投资建议及策略可添加笔者薇亻言:ccd89757)

因此,通过各种渠道进行海外资产配置将成为越来越明显的趋势,在这个意义上讲,短期的上涨行情过后,中长期大势来看,A股很受影响。

另一方面,在人民币贬值的压力下,中国央行的货币宽松力度将很受限制,这意味着进入股市的资金将有限,流动性不会有明显改善。另外,货币宽松受限,对于实体经济的回暖也是利空,上市公司的业绩很难有大的起色。

韬客社区www.talkfx.co