韬客社区www.talkfx.co

82楼

本帖最后由 EAge 于 2017-5-8 09:05 编辑

今天从纯粹逻辑的角度来研究市场的机会。

每当我看到有人说这个单子这个单子胜率多少,盈亏比多高多高。心里想的只有一个,这家伙完全不懂外汇。

每天盯着市场的人有无数个,多方,空方,永远是动态的,这一秒是多方,下一秒可能就是空方。

如果某个位置的赚钱概率是90%,那种位置有可能存在没?只有你一个人发现这种机会? 有多个人发现这种机会,这种机会在赚钱概率60%的位置就会被人介入,有人介入,这种机会就不会往90%的概率那里走,机会已经被人提早用掉了,不会给你90%的赚钱机会。

之所以说市场任何一个位置,在不计算手续费的前提下,盈亏概率是50%,原因很简单,多空双方都不会给对方任何机会,比如市场突然给多方一个很低的价格买入,这种机会瞬间会倍利用,因为多方的介入,不会有更低的价格。

一句话,多空双方的博弈,远比你想象的简单对砍复杂得多,远不是所谓的庄家和散户之间简单的收割关系,市场中N个人,N个庄家之间的博弈,是围绕这50%展开的。

我这个逻辑,没有量化的数据支持,只是纯粹逻辑思考的结论,这个结论可以解释市场的一些现象,所以我认为逻辑是正确的。

只要你找到任何一个赚钱机会是超过50%的,你就该满足,你别奢望60%,70%这种机会。

这就是玩外汇的人应该早早知道的现实,那就是赚钱的优势是很微弱的,别在寻找巨大的赚钱机会中浪费生命。

这就是为何,一年之内你能赚10倍不算牛逼,5年你能赚10倍才叫牛逼。将时间周期拉长,你就会知道,外汇中赚钱是靠微弱的优势的,巨大的优势压根不存在。

韬客社区www.talkfx.co

83楼

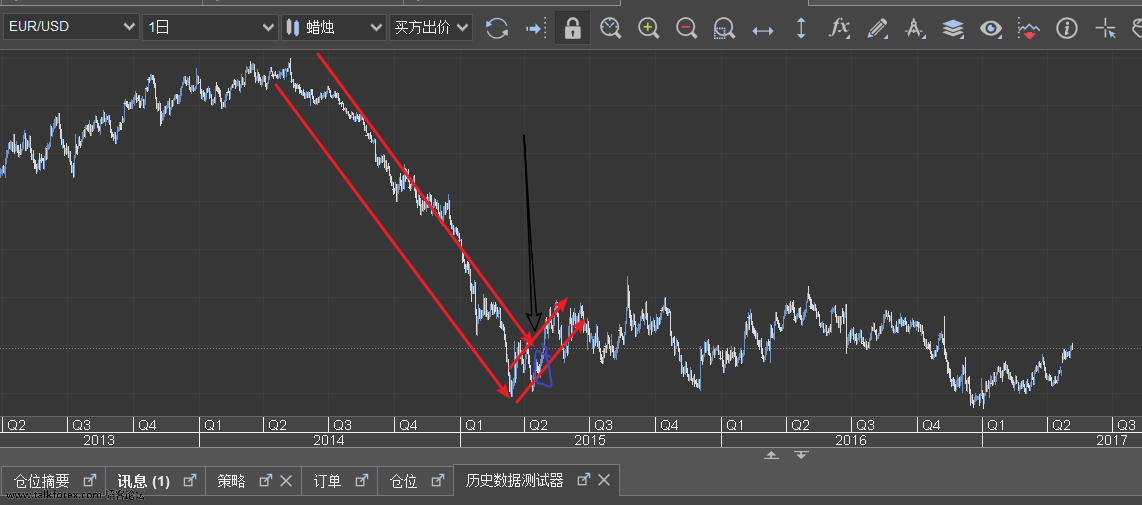

本帖最后由 EAge 于 2017-5-8 09:37 编辑 关于缠论的级别。 我来解读下,市场中所谓的长线,短线到底是什么,为何很多人都希望做轻仓长线。从图形上看,短线,和长线他们的曲线都差不,那么为何做长线就能赚钱,做短线就好像赚不到钱呢? 长线,短线,用的周期不同,实际上只是对波动的过滤幅度不同。 做日线级别,这段下跌趋势,波动幅度是400点,也就是小于这个幅度的,都只是下跌趋势中,黑色箭头那里,是波动幅度离开了这个范围,下跌趋势倍终结,进入盘整了。 做日线的,如果在最下面那位置卖空,实际上在波动幅度超过400点的时候,就该止损了,因为下跌趋势被终结。 这个小时级别,波动幅度100点,也就是这个做这个级别,你要承担100点的波动,小于这个幅度的,看都不用看,因为根本没破坏你这个级别。波动超过100点的时候,这个趋势进入终结的预期,所以请止损,不论接下来是震荡还是转折,先离开市场。 之所以做长线,能让人感觉容易赚钱,因为交易频率低,被平台抽的手续费少。 容忍的波动幅度大,即使微弱的优势,51%赚,49%亏,这多的2%乘以一段趋势的平均长度,你能获得的点数都足够高。 要容忍这样高的波动,所以必须轻仓。这也是为何我说外汇不适合做长线的原因。 浪费杠杆。 补充内容 (2017-5-8 11:06): 这东西是我自己的理解,缠论原文有其自己的逻辑,禅师用的是5日均线,不破不看。

韬客社区www.talkfx.co

84楼

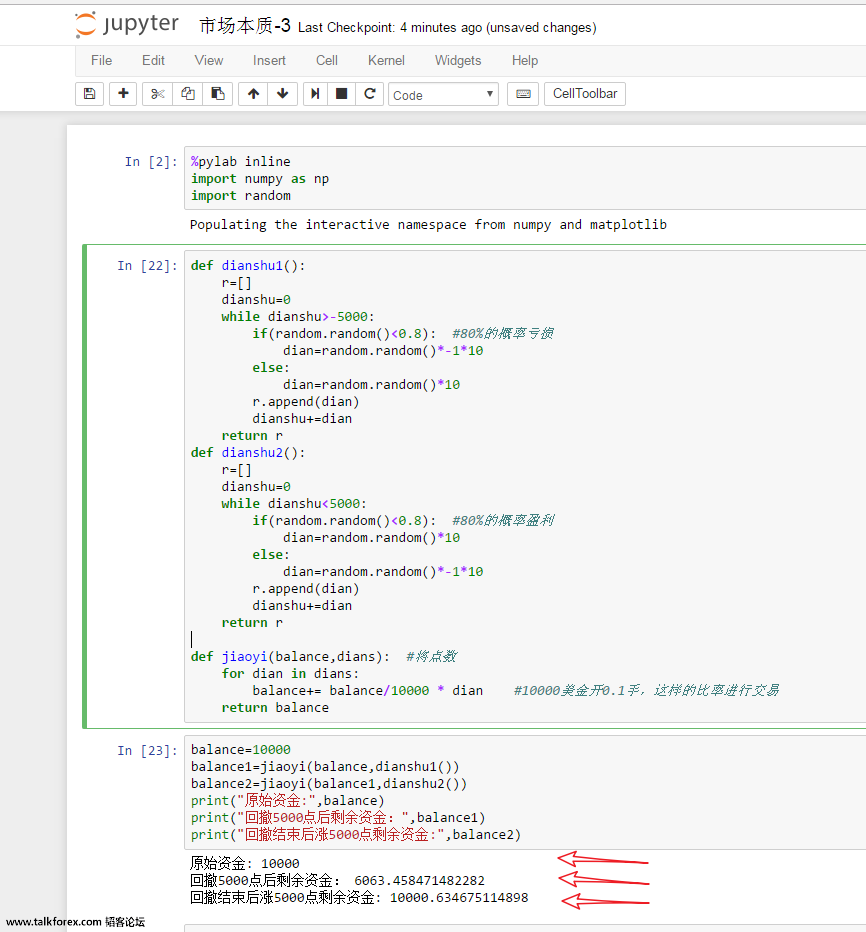

本帖最后由 EAge 于 2017-5-9 14:22 编辑 今天聊下回撤与盈利。 张翠山的帖子里面有个回帖,说是回撤61%就很难翻盘回去了。 虽然以前我知道,只要点数是正收益,那么仓位只是将回撤和收益倍率扩大而已。也就是说放大回撤的同时放大收益。 那么既然回撤容易,收益也应该很快。 所以有人说回撤多了,涨回去就难,这种说法到底靠不靠谱,是不是只是我们人脑给自己的虚假信息。 我来证明下: 我生成了两组点数序列,一组是80%的概率亏损随机的点数,直到亏5000点结束, 一组80%的概率盈利随机的点数,直到盈利5000点结束。 相当于第一组是回撤期,后面是上涨期 两个时期连起来,最终会亏损否? 从图中可以看出,亏多少,涨多少,会涨回去。 源码上面有,懂python的自己验证,有不同见解,发出事实来,狠狠的批判我。 外汇交易只看点数,不看金额的变化。 你的系统,点数是正收益系统,那么就正收益系统。你将仓位扩大,大到中途爆仓,不要紧,补钱进去玩。 账户里面的净值无关紧要,关键在于点数。

发表于:2017-05-09 06:58只看该作者

85楼

我不懂python,从描述上看,我感觉

如果你开仓量是恒定的,就是点数打平,钱也打平

如果开仓量是我那样,就是点数打平,钱比初始状态少。

My name is 张代理 ~

86楼

本帖最后由 EAge 于 2017-5-9 15:13 编辑

开仓量恒定当然钱打平。

我这代码是动态仓位,是按一万开0.1手这种比率的动态仓位。和你的交易模式一样。 你懂c语言,用c语言玩玩就知道的。 这里没考虑手续费的影响,正收益点数为0这种预期,这样来验证市场的性质

人脑之所以会认为亏多了很难涨回去,是因为交易一直有手续费的抽离,这种成本的存在。

只要自己设计的交易系统,点数是正收益的,包含手续费也是正收益点数。那根本不会有这种亏多了难张的错觉。

还有一个就是交易模式一致性,亏钱用这套交易模式,赢钱又用另外一种交易模式,产生了错觉。

张翠山 发表于 2017-5-9 14:58

我不懂python,从描述上看,我感觉 如果你开仓量是恒定的,就是点数打平,钱也打平 如果开仓量是我那样, ...

点评

发表于 2017-05-09 07:27

韬客社区www.talkfx.co

发表于:2017-05-09 07:27只看该作者

87楼

EAge 发表于 2017-5-9 15:05

开仓量恒定当然钱打平。 我这代码是动态仓位,是按一万开0.1手这种比率的动态仓位。和你的交易模式一样 ...

My name is 张代理 ~

88楼

本帖最后由 EAge 于 2017-5-9 15:47 编辑

原来错觉是这样造成的,我都忽略了。 那你将单子数量增加到10个,再试试呢

单量放大到一定程度,这种简单的金额减少现象几乎可以忽略不计。

看起来是这样,这个我就没做验证,估计是数学中的某种知识点。

张翠山 发表于 2017-5-9 15:27

不用拿c语言测,也不考虑成本影响,涨回去还是比跌下去难, 最简单一个例子就说明了。 资金:1000元 ...

点评

发表于 2017-05-09 07:48

韬客社区www.talkfx.co

发表于:2017-05-09 07:48只看该作者

89楼

EAge 发表于 2017-5-9 15:43

原来错觉是这样造成的,我都忽略了。 那你将单子数量增加到10个,再试试呢

My name is 张代理 ~

90楼

张翠山 发表于 2017-5-9 15:48

算起来比较麻烦,我就凭经验说, 和10个单子的顺序有关,如果涨跌是交替的, 也就是涨20跌20, 涨20跌20 ...

韬客社区www.talkfx.co

发表于:2017-05-09 08:11只看该作者

91楼

你会用工具算,那省事多了,建议算算1w美元,连跌10次20点,再连涨10次20点,之后净值变成多少了

我一直认为会比1w多,但没真算过

My name is 张代理 ~

92楼

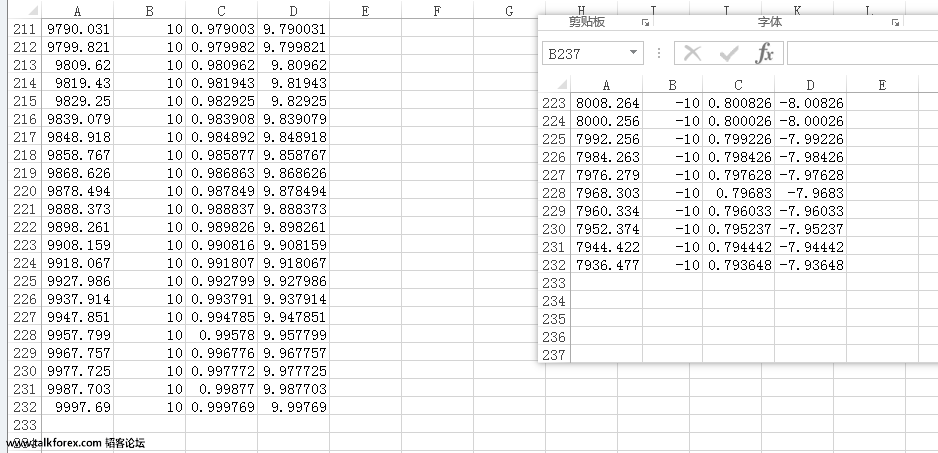

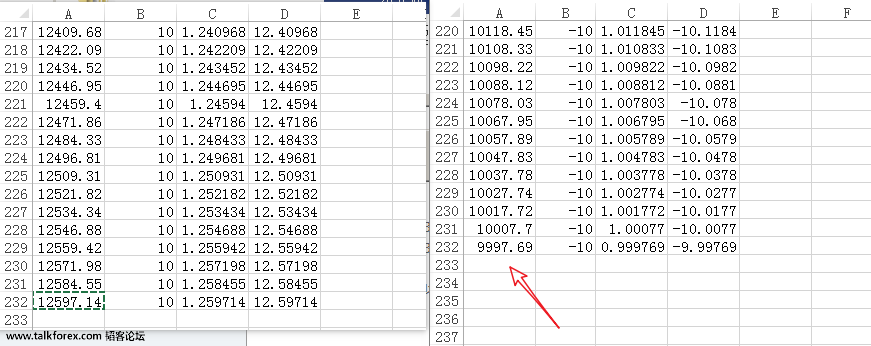

本帖最后由 EAge 于 2017-5-9 16:18 编辑

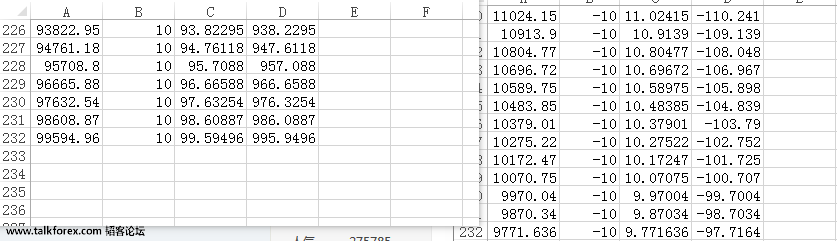

上图就是先跌232次,再涨232次 ,每次10点。 我这里算先涨232次,再跌232次,每次10点。依然有损耗,可能excel的计算,小数点的舍弃造成了这种误差。 我现在的结论依然是,跌多少,就会涨会多少去。只要点数跌多少,再涨回去。

张翠山 发表于 2017-5-9 16:11

你会用工具算,那省事多了,建议算算1w美元,连跌10次20点,再连涨10次20点,之后净值变成多少了 我一直认 ...

点评

发表于 2017-05-09 08:21

韬客社区www.talkfx.co

发表于:2017-05-09 08:21只看该作者

93楼

EAge 发表于 2017-5-9 16:16

上图就是先跌232次,再涨232次 ,每次10点。 我这里算先涨232次,再跌232次,每次10点。依然有损耗,可 ...

My name is 张代理 ~

94楼

张翠山 发表于 2017-5-9 16:21

以下依然是我感觉的,没测试过: 损耗多不多和一个因素有关,那就是开仓比例 这个值越小,损耗越可以忽 ...

韬客社区www.talkfx.co

发表于:2017-05-10 01:04只看该作者

96楼

楼主厉害,市场还是有其自身的规律,就看发现的角度

韬客社区www.talkfx.co

97楼

kaiquan 发表于 2017-5-10 09:04

楼主厉害,市场还是有其自身的规律,就看发现的角度

韬客社区www.talkfx.co

发表于:2017-05-10 03:17只看该作者

98楼

EAge 发表于 2017-5-10 09:17

去发现市场规律不一定能赚钱,但是不去发现市场规律,那铁定不赚钱,给交易平台贡献手续费了

韬客社区www.talkfx.co

发表于:2017-05-10 04:29只看该作者

99楼

本帖最后由 haotrader 于 2017-5-10 12:39 编辑

市场中随机点是很难捕获的。

换句话说,之所以策略结果通常表现很随机,是因为普通策略的两个非随机点组合成了一个随机对。

我的博客下一篇就是准备讨论随机性的。

其实讨论了也没用,就是用来装逼的;D

韬客社区www.talkfx.co

100楼

haotrader 发表于 2017-5-10 12:29

市场中随机点是很难捕获的。 换句话说,之所以策略结果通常表现很随机,是因为普通策略的两个非随机点组 ...

韬客社区www.talkfx.co

发表于:2017-05-10 07:20只看该作者

101楼

偶然回来,没想到后面又更新了那么多,佩服楼主啊,那就借此再多说几句哈~

其实我觉得市场的非随机部分很难用公式来表达,因为市场是带感性因素的不完全随机波动。。目前能够解读感性因素的除了人脑,任何机器还做不到(个人以为是这样),所以说,交易是艺术,不是科学。。。因此用科学的思路解读市场会比较难,因为这种公式化的策略,无论怎么设计,长期看,胜率 X 盈亏比 必然无限接近1,那反推出来的结果,必然得出市场随机行走的结论

以上思路也不能说有错,或许理性的解读就是这样的,我也觉得挺靠谱的。 只是使用的方法不同,导致结论不同吧。

记得以前看过一个报道,让猴子(或者猩猩,类人猿)在键盘上随便打字,持续不断的打,看大概多少年能完整打出一部《莎士比亚全集》? 计算结果显示,大概要几十亿年,才能完整打出一部这样的作品。目前也正在做这方面试验,用计算机模拟猴子随机打字。

但问题是,真正的猴子不是电脑,他们打字不是随机的,而是对字母有一定的偏好,一些字母连续碰,一些字母很少去碰,那可能实际情况要花几万亿年甚至更长。

也就是说,实际和理论存在不一样的地方。。看似随机,实则不是,虽然市场的波动要比这个复杂得多,但道理相通。。。为什么盈亏比高的情况下还能做到如此高的胜率呢,利用科学公式去证明,这确实很难解释的通,但实际上,并不是想象中那么的难,或者运气真的有多么的好。唯一一点,就是交易频率降低,如:每天交易10次,则其中9次可能是随机的,白忙活,但如果每天交易1次,就不一样了。

世界各地的日内交易者,他们的记录,都是差不多符合这个特性的,我想应该不是巧合。。

话说回来,以上也只是抛砖引玉,我认为,不管黑猫白猫,能够抓住老鼠的就是好猫。祝楼主早日找到高盈亏比高胜率的模型啊~

韬客社区www.talkfx.co