[原创]市场本质

发表于:2017-05-02 02:15只看该作者

61楼 电梯直达

61楼 电梯直达

其实不同人说顺势,他们对势的定义是不同的。

一种定义是下单之前的势,另一种是下单之后的势

先把这个定义给统一了,再谈顺势。

My name is 张代理 ~

62楼

张翠山 发表于 2017-5-2 10:15

其实不同人说顺势,他们对势的定义是不同的。 一种定义是下单之前的势,另一种是下单之后的势 先把这个定 ...

韬客社区www.talkfx.co

发表于:2017-05-02 02:33只看该作者

63楼

我不是说趋势的定义啊,我是说一般人说的顺势而为,是指顺下单之前的势,还是顺下单之后的势

如果指的是顺下单之后的势,那么顺势和赚钱就是完全等价的,顺势而为就是真理喽

但下单之后的势,下单的时候并不知道

如果是顺下单之前的势,那可以做到,但是和赚钱就没什么关系了。

因为下单之前的势是对所有人可见的。如果顺了能赚钱,所有人都赚钱了。

所以倡导顺势而为的时候,得先明白自己是顺的是什么势。

64楼

张翠山 发表于 2017-5-2 10:33

我不是说趋势的定义啊,我是说一般人说的顺势而为,是指顺下单之前的势,还是顺下单之后的势 如果指的是顺 ...

韬客社区www.talkfx.co

65楼

本帖最后由 EAge 于 2017-5-2 11:23 编辑 空谈误国,实干兴邦。 总结出这么多虚的理论,是因为去年的小资金实盘让我逐渐悟透的。 那个小资金现在纯粹是盈利资金在里面操作。 4月份开始运转的杜卡实盘主号,已经开始进入验证我操作理念的阶段,一年左右就能见分晓。年化300%的回测与实盘到底有多少差距,这种收益率不用说都知道,绝对的重仓。 这段上涨趋势中,我的ea一直在用买单砸。那么盈利了么,实际上亏损了,毛刺有点多。操作级别再放大一点,那么这段上涨趋势的买单就不会亏损。对于当前级别,很多v型毛刺,让止损发生的次数多了。 涨的时候回调买点买,跌的时候反弹卖点卖。 这些买单事后看来确实没错,那么事中为何能判断是买单,因为前面已经趋势在往上涨趋势在走,ea开买单只是跟随市场当前的趋势。

发表于:2017-05-02 05:29只看该作者

66楼

本帖最后由 larry_mysx 于 2017-5-2 13:36 编辑

基本的意思是对的。是要牺牲交易频率来换取高盈亏比和高胜率。而且上面所讲的大于2:1和50%是个保守的基本底线。不包括加仓。要算加仓,那盈亏比就大了去了。但对能力的要求也很高。

关于交易频率,在实战中,一年只有几十单,只是单一的基础仓,不算加仓的概率大。

如果一个币种选取适当的趋势周期,再采用加仓、长短结合的策略,一年下来怎么也有小200百单左右。

几个币种都操作的话,也快破千了。工作量也不小。

另外,我们交易是来赚钱的,不是来刷单的。单量的多少有那么重要吗?

赚佣金?交易记录要好看,是拉资金还是应聘?那是另外的意义了。

当然,这只是在市场盈利的方式之一,是一种相对胜算大、容易做到稳定的方式。其它的各种方式,尤其是日内超短都能盈利,只不过稳定性稍微低点。

总之,看个人的喜好和能力了。

EAge 发表于 2017-5-2 08:25

以我对市场的理解,这种高胜率高盈亏比存在的可能性,应该是这样的,交易频率极低,一两年只交易几十单, ...

67楼

larry_mysx 发表于 2017-5-2 13:29

基本的意思是对的。是要牺牲交易频率来换取高盈亏比和高胜率。而且上面所讲的大于2:1和50%是个保守的基 ...

点评

发表于 2017-05-02 06:22

发表于:2017-05-02 06:18只看该作者

68楼

EAge 发表于 2017-5-2 08:17

0点差0手续费也能亏,那这种方法就是完全逆着市场规律干,能找到这种方法,也相当牛叉,反过来做即可。 ...

(至少我的系统是这样)

正常日内交易大概,平均1天有 0~2次

不过您的理论基本功确实要比一般人牛,这点让人佩服

(至少我的系统是这样)

正常日内交易大概,平均1天有 0~2次

不过您的理论基本功确实要比一般人牛,这点让人佩服

韬客社区www.talkfx.co

发表于:2017-05-02 06:22只看该作者

69楼

EAge 发表于 2017-5-2 13:58

这个好像是脆弱性。 就是交易量越少,这种交易越脆弱,容易被某一两单的错误引起真个系统的崩溃。 交易 ...

发表于:2017-05-02 06:32只看该作者

70楼

楼主是个有心人。

其实亏钱的人都有一个共同缺陷,就是脑袋需要更新升级。什么样的脑袋,就有什么样的策略。飞鹰永远不知道有飞机的存在。

韬客社区www.talkfx.co

发表于:2017-05-02 08:07只看该作者

71楼

做少了可能是运气,做多了才是概率。。所以统计会有意义,大样本更有意义,这个容易理解,实际构建系统时也是这样

不过确如 @larry_mysx 所说,交易是为了赚钱,不是为了科研,所以怎么说呢,这点上太过追求极致,实际意义可能反而变得不大,因为即便1000次还会出现1001次,还有黑天鹅事件无法避免,

私以为可以从策略的优化入手,对交易结果的提升帮助会更大,个人建议哈

韬客社区www.talkfx.co

72楼

本帖最后由 EAge 于 2017-5-2 16:45 编辑

交易策略我在jforex回测的次数很多,暂时不需要做什么改进。

所以需要验证的就是jforex有没有什么回测漏洞是我所不知道的。

现在需要的就是等待,观察实盘和回测是否具有一致性,只要能证明我的模型在jforex回测和实盘中的表现是一样的。

那么基本上就十拿九稳,这模型是有效的。只需要养着就行,资金量大了之后将操作级别增加即可。

模型有效,即使遇到黑天鹅爆仓,我也会继续投入资金。

hirooo 发表于 2017-5-2 16:07

做少了可能是运气,做多了才是概率。。所以统计会有意义,大样本更有意义,这个容易理解,实际构建系统时也 ...

韬客社区www.talkfx.co

发表于:2017-05-02 08:56只看该作者

73楼

样本越大,统计结果越趋于平衡;反之,结果就会有偏向。还是要看时势,也就是当前基本面。宇宙都有塌缩的一天,但在人的有限一生里,赌宇宙的膨胀就是顺势而为。反比的结论来自于无限的样本,高胜率高盈亏必定是一时的或者说是有限特定样本的统计结果。交易者好像有两派,一种是无差别交易,不放过任何交易机会。还有就是有区别的交易,同样的走势,不同的时间,有些开仓了,有些就不会做。那么区别就是有个交易的过滤条件。显然这个过滤条件必定是暂时有效的。这里就不得不说交易者互相争论攻击其实是很无聊的。对包含所有所有可能性宇宙而言,任何一种理论都有正确的可能,只要选对时间。

作为一个交易者,高下的区分就在于他在自己的交易生涯中是否顺应了最主要的时势。这绝对不是什么价格走势分析,历史数据回测能得出的。其实就是运气。设想巴菲特没有生在美国,或者美国早已不是世界头号,那么他还能有今天的成就?!设想我朝没有防火墙,某q某宝某度,焉能有今日之地位?一切都是时势使然,造化弄人。每次说这些,总感觉是陈词滥调,但是类似此间的争论却从没有停止。是你找到圣杯还是圣杯找到你?我还是偏向于后者的。

东风不与周郎便,铜雀春深锁二乔。

韬客社区www.talkfx.co

74楼

本帖最后由 EAge 于 2017-5-2 17:27 编辑

理解你说的,实践交易的过程有各种各样的问题,其实就是成则王,败则寇。

理论上的成,与现实的成是有点距离的。

通过研究实现理论上的成,然后才去实践,这样才不会盲目。

OrbitumSi 发表于 2017-5-2 16:56

样本越大,统计结果越趋于平衡;反之,结果就会有偏向。还是要看时势,也就是当前基本面。宇宙都有塌缩的一 ...

韬客社区www.talkfx.co

发表于:2017-05-02 09:36只看该作者

75楼

EAge 发表于 2017-5-2 17:26

理解你说的,实践交易的过程有各种各样的问题,其实就是成则王,败则寇。 理论上的成,与现实的成是有点 ...

点评

发表于 2017-05-02 11:45

韬客社区www.talkfx.co

发表于:2017-05-02 09:47只看该作者

76楼

厉害

韬客社区www.talkfx.co

发表于:2017-05-02 11:45只看该作者

77楼

OrbitumSi 发表于 2017-5-2 17:36

从无穷样本的角度去做风控,以当下时势为依据去获利。这样是最佳状态。不过真的好难。

韬客社区www.talkfx.co

发表于:2017-05-02 16:59只看该作者

78楼

从无穷样本的角度去做风控,以当下时势为依据去获利。这样是最佳状态。不过真的好难。

韬客社区www.talkfx.co

79楼

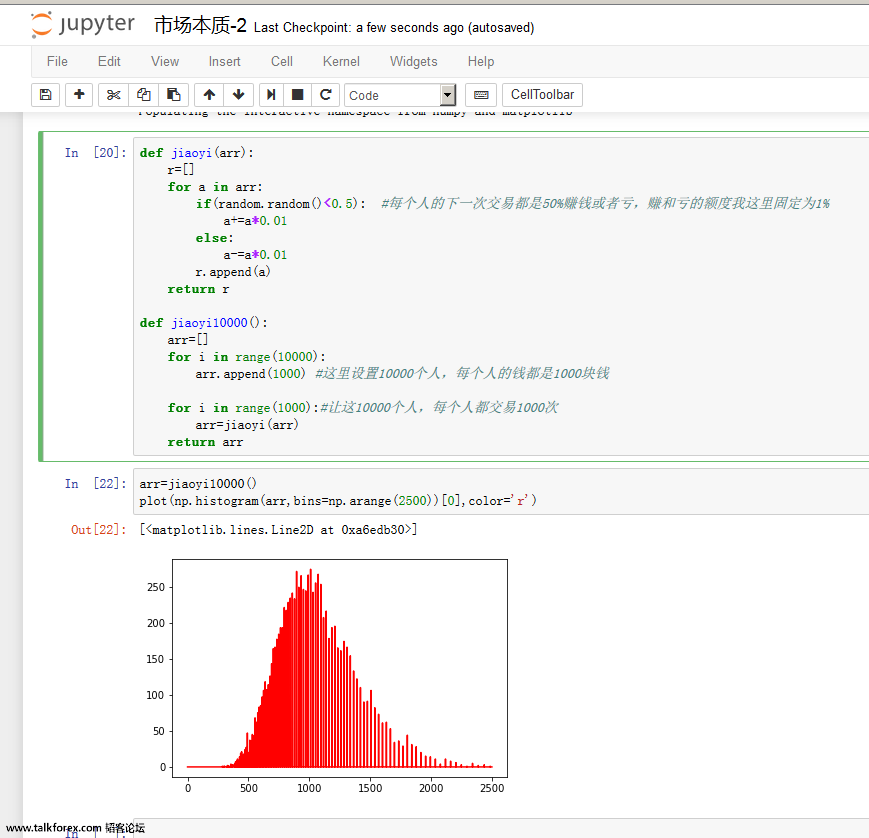

本帖最后由 EAge 于 2017-5-4 11:21 编辑 我主号放杜卡是有原因的,因为交易成本低 返50%,有的代理只拿5%,剩下45%还给用户。意思就是说0.5个点交易佣金,那么最后会变为0.275个点左右。 有人会说这点返佣有什么用途,那是因为不明白市场规律。 市场中的1,2,7分布是什么原因造成的,是因为手续费。如果市场没有手续费,会出现1赢8平1亏的分布。也就是说大部分人不会亏钱,少部分人将钱亏给那些赚钱的人。 为此我写了个程序来模拟,没有手续费的情况下交易,最后赚钱和亏钱的分布概率。 代码上面有,懂的自己验证,很简单 设置了10000个人,用1000本金进去,在交易1000次之后,剩下的本金分布概率。 可以看到最后剩余本金,在1000元得最多,围绕着1000元为中心逐渐减少。 也就是说,只要市场没有手续费,交易者在大量交易之后,不赚不亏的人最多,赢家和输家基本上是相等的,占有的比率不是主要比率。 上面是理论研究,模拟盘研究的数据可以证明,交易成本越低越好。 三个数据,入金1000,创造了2w8的盈利,其中1w8当成手续费送给平台了。 如果有杜卡的返佣,8000的返佣相当于8倍利润送给你。 只说一句还在高点差平台玩的,赶紧离开吧,你会说1.5个点差,0.2个点的滑点,1.5个点的恶意滑点之类的没啥关系,那就是闭眼说瞎话,因为这些真金白银你送给平台了。

韬客社区www.talkfx.co

发表于:2017-05-04 04:16只看该作者

80楼

难得一见的好帖!继续拜读大师们论道!

韬客社区www.talkfx.co