[原创]一个经典的资金管理训练游戏(免费版可以玩到3级)

本帖最后由 高明歌 于 2016-6-19 06:22 编辑

一个经典的资金管理训练游戏(免费版可以玩到3级)

我能给你的最真诚的建议是:在玩明白这个游戏之前,最好不要实盘! The Position Sizing™ Game

《超级交易员训练法》《通向金融财务自由之路》的作者,范撒普的资金管理训练游戏

试过在xp和win10都能装。

QQ截图20160619055134.png

QQ截图20160619055134.png

我能给你的最真诚的建议是:在玩明白这个游戏之前,最好不要实盘! The Position Sizing™ Game

| Name: | The Position Sizing™ Game | The Position Sizing™ Game | |

| Version: | 4.0.0.4 | 4.0.0.4 | |

| Publisher: | Van Tharp Institute | Van Tharp Institute |

《超级交易员训练法》《通向金融财务自由之路》的作者,范撒普的资金管理训练游戏

试过在xp和win10都能装。

QQ截图20160619055134.png

韬客社区www.talkfx.co

2楼

启动界面这个样子

韬客社区www.talkfx.co

3楼

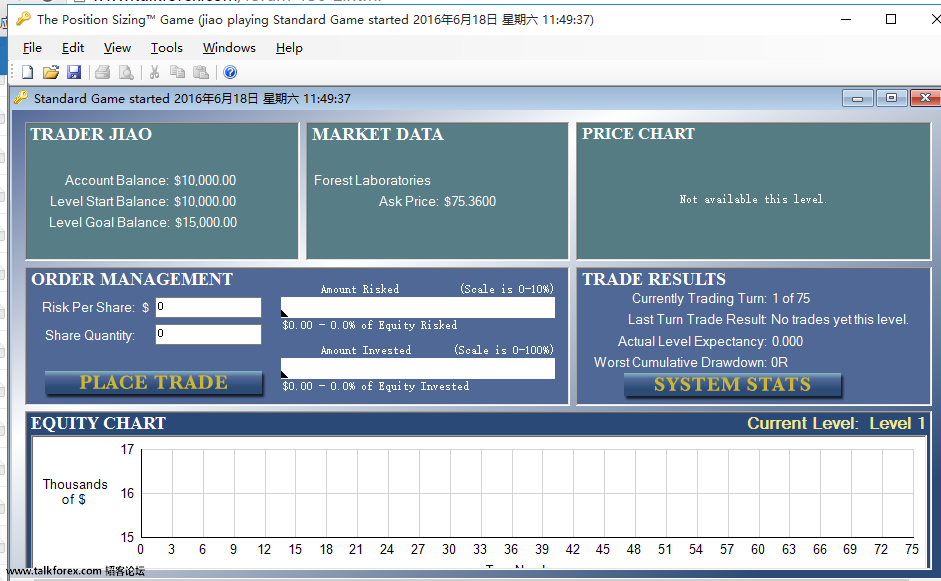

初始界面这个样子

韬客社区www.talkfx.co

4楼

Position Sizing的意思就是——输缩赢冲

英文看不懂,玩几把就懂了,很有启发的。可以将不同R(风险倍数)的盈亏分布在不同的频率上来自定义交易系统,让你一笔一笔去体会。

韬客社区www.talkfx.co

5楼

本帖最后由 高明歌 于 2016-6-19 06:24 编辑

头寸调整引论 Introduction to Position Sizing: The Secrets of the Masters Trading Game(金融悖论 译)

Van K. Tharp, Ph.D. Author of《通向金融王国的自由之路》

人们总是在寻找成功交易的真正秘密,但其心理偏差总使他们关注错误的地方和错误的事情。结果,他们寻找那些准确度等于或好于75%的不可思议的交易系统,或者是寻找许多被认为可以帮助最佳选股的入市(entry)系统。最佳选股和交易成功并无关系,而且也没有人做到以那样的准确度选股。

你也许会质疑,“你怎么能这么说?”。实际上,所有市场奇才们都会认同,使交易成功的关键因素是:

(1)黄金交易规则——“减小亏损并使盈利扩大”;

(2)调整头寸(position sizing,或持仓调整)或者按你交易系统的头寸调整功能的指令去做;

(3)把遵守前两条作为交易纪律。

你何时可曾想过,上述黄金交易规则基本就是讲述离市――如何放弃亏损和驾驭盈利增长。

你何时可曾想过,头寸调整基本就是控制指定交易中的风险金。

我已设计好了《头寸调整》游戏――在你入市之前帮助你学会成功交易秘密的“大师交易秘诀”游戏。这个游戏完全不强调入市点或选股,而是要求你关注交易最重要的方面—头寸调整和使盈利扩大。我们的游戏共分10级,难度逐级增大而难于掌控。然而,一旦你掌握了这些原则,你将知道你已经掌握了某些成功交易的关键技巧。

为了完成这个游戏,你必须掌握四项关键原则。这包括:

(1)理解风险倍量(R-multiples)的重要性;

(2)理解数学期望与概率的差别;

(3)学会如何使盈利扩大而不流失;

(4)利用头寸调整,确保你进行低风险金交易。《头寸调整》游戏(即 “大师交易秘诀”游戏)被设计成使你在游戏环境里运用上述原则做交易,在家里就体验赢钱或输钱。

风险倍量(R-multiples):首先,你必须理解什么是风险倍量。R代表风险,你入市交易所承担的风险。它反映了你为了保全资本打算退出的点位。例如,如果你在50美元买了一只股票并且计划在股票降至47美元或更低时止损出局,这时你这笔交易中的风险倍量R值是3美元(50-47=3)。(为了便于理解,作为特例,如果亏损量是1R(后文中常做此约定),则盈利的风险倍量(R-multiples)就是收益风险率----译注)

你想使亏损减小(即一个风险倍量或更小)并且使盈利为大风险倍量(两个或更多)。当市场背你而跳空或越过你的离市点位时,亏损可能会大于一个风险倍量(1R)。当你犯了心理上的错误并没有在离市点位出局时,亏损也可能会大于一个风险倍量(1R)。过度的费用(佣金和折价)也会导致大风险倍量的亏损。

这个游戏不必像市场里各种股票一样来回波动。相反,它像是运行一个具有某些特性的交易系统。

当你使盈利增加的时候,你希望盈利远大于一个风险倍量。例如,如果R是3美元(像前例中所述),那么15美元的盈利将是5个风险倍量的盈利,现在假设你的交易系统中有25%的交易时间是正确的。如果你赢利,那么你将获得价值5个风险倍量(5R)的盈利。如果你亏损,你只要付出1个风险倍量(1R)即3美元的代价。在我们这个例子里,你的系统每赢1次(获利15美元)就对应输3次(每次输3美元,三次共输9美元),你仍获利6美元。想象一下,你只有25%的交易时间是正确的,而你仍能赚钱!这就是为什么减小亏损(即小风险倍量的亏损)和扩大盈利(即大风险倍量的盈利)的原则如此重要。甚至在你只有25%的交易赚钱时,你仍然盈利。

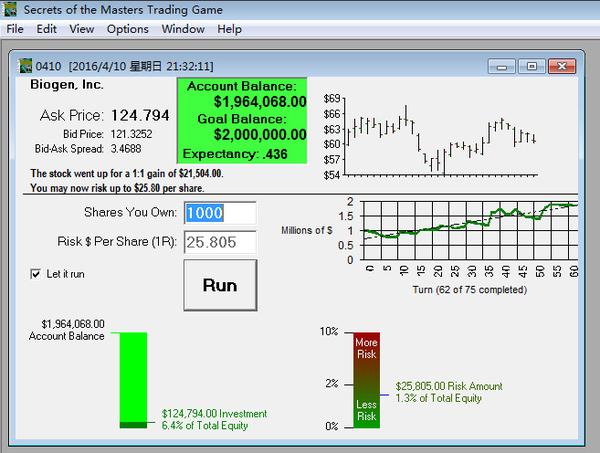

第一级《头寸调整》游戏(即 “大师交易秘诀”游戏)教你调整头寸和大风险倍量的重要性。你的输赢用风险倍量来表示,这些数值在每一级的指令里描述,并可以在模拟游戏的统计窗口里看到。这样,一次1倍风险金的亏损是一个风险倍量(1R)的亏损,一次5倍风险金的亏损是5个风险倍量(5R)的亏损。类似地,一次1倍风险金的赢利是一个风险倍量(1R)的盈利,一次10倍风险金的赢利是10个风险倍量(1R)的盈利。

例如,在游戏第一级里,你的交易(平均来讲)有60%获赢,其中大多数(平均来讲全部交易的55%)是1R的盈利。这样,有55%的机会你将赢得你的风险金。如果你的风险金是1000美元,根据1R的盈利,你将获利1000美元。在第一级里,所有交易中的5%将获10R的盈利,也就是说,如果你的风险金是1000美元,当这种交易出现时,你将获利10倍于风险金亦即10000美元。这既简单又轻松。然而,在第一级里35%的交易有1R的亏损, 5%的交易有5R的亏损。你在在第一级游戏里,将有机会学习5个风险倍量(5R)的交易亏损所带来的心理苦恼。

请注意,在第一级游戏里,具有怎样的60%获赢概率和大风险倍量的赢家。也就是说,你有潜力成为10-R盈利的幸运儿。在以后的游戏等级里将不会是这样。结果,这产生了下一个话题——数学期望。

数学期望 vs 概率:数学期望是个数学计算式,它表明单位美元风险金的平均获利数量。数学期望综合考虑了输赢概率和收益风险率的大小。娱乐场赌博游戏(Casino gambling games)都是负的数学期望游戏----除非你能做些什么改变胜算,否则你不可能一直玩下去还赢钱。在交易中,你必须玩不同于赌博的游戏。为了长期能赚钱,你必须使游戏具有正的数学期望。

大多数人常犯寻找最佳游戏策略(或交易系统)的错误。然而,如果输了会产生大风险倍量,这类策略则可能是负数学期望(这意味着最终你会输钱)。更重要的是,有些最好的交易计划有利于你获得大收益风险率,但它往往只在25-40%的时间里赚钱。(这算什么鸟东西!心理学研究表明,人类心理对正面和负面撞击所响应的力度之比为1:2.5,此等系统给人的心理正负撞击比率是1:3.75~10,还玩得下去吗?骗人吧,老Tharp !!!同理,只有交易系统的成功率大于71%(2.5/3.5)时,交易者的心理才会真正趋于自然平衡。这也是多数情况下心理控制力弱者必输的原因。之所以人类心理对正面和负面撞击所响应的力度比为1:2.5,大概是由于远古人类都是从小给吓大的,恰如古人所说,人生不如意之事乃十之七八也。其实,事情好坏更可能是掺半,只是人类对负面心理打击的本能夸张,才形成了那样的古训。----译注)

让我们来看一个例子。假设你买了一只股票并打算在它跌去一美元之后止损。例如,你是在50美元买了这只股票,你将在49美元止损。然而,当你走运时则期望这只股票可以上涨30%。这在我们这个例子中上涨30%就是上涨15美元。现在我们设想一下这种情形:如果你错了,你会每股亏损1美元;如果你对了,那么你每股将赢利15美元。假如你有30%的交易时间获利——十次交易中会有三次赢利。那样在十次交易中,其中有三次交易你每股平均可以挣得15美元。你总共就是每股赢利了45美元。同样的十次交易中,七次交易你将会平均亏损1美元,也就是你总共会亏损7美元。那样,十次交易后你每股就赚了38美元——虽然在交易中你只正确了30%。请牢记,在市场里赚钱的公式里,有利于你的大收益风险率远比“交易正确”更意义重大。

你能够赚到如此多的钱的原因是由于你的离市。你的离市产生了很高正数学期望值的交易方法。所以让我们稍微彻底的探究一下数学期望的概念。

基本上,计算数学期望时,要把每一个(不论正负)风险倍量乘以其发生概率,并求和。所有发生概率之和必须为100%,否则,就是你漏掉了什么。在我们的股票例子里,数学期望值=30% x 15 + 70% x (-1)=3.8。这意味着,经过许多交易之后(根据大数定理,大约30次以上—译注),平均每次交易的盈利是风险金的3.8倍。你也可以用另一种方法计算数学期望值,把全部交易的风险倍量加到一起(赢利的为正数,亏损的为负数),再将累加和除以交易次数。

计算数学期望值似乎有些复杂,可我们有好消息给你。《头寸调整》游戏会为你计算数学期望值。

数学期望的一个重大含义必须理解,数学期望和概率并不需要都对你有利,如前所述,你必须使交易具有正的数学期望,而并不需要获赢概率大于失败概率。在前面那个股票例子里,你只有在30%的时间里获利,胜算不对你有利,但游戏有正的数学期望----使你每次交易有平均3.8倍于风险金的赢利。

在第二级之后的每一个等级都把概率和数学期望分别设置。这是一个你要掌握的更高级的交易概念。从第五级起,你将有设置概率以及设置数学期望的选项。你将会知道尽管你经常赢,但数学期望不利于你的时候会有多危险。

让你的利润扩大:在前面的六级游戏里,容易得到一个大的赢利风险倍量。假如你击中了它,你将大赢。如果你击中了一个10R赢利风险倍量,你将赢得10倍于风险金的赢利。

在最后四级游戏里,你将必须通过让利润扩大来挣得大的赢利风险倍量,就像进行真实交易那样。亏损交易会很快发生,但盈利交易则要花时间开拓。当一个盈利交易开始时,它可能仅仅是1R赢利,你必须等待另一天(即游戏中的另一天交易)以决定交易是否继续,你打算用投入的风险金去赚多少钱。

转自知乎

作者:猛禽

人们总是在寻找成功交易的真正秘密,但其心理偏差总使他们关注错误的地方和错误的事情。结果,他们寻找那些准确度等于或好于75%的不可思议的交易系统,或者是寻找许多被认为可以帮助最佳选股的入市(entry)系统。最佳选股和交易成功并无关系,而且也没有人做到以那样的准确度选股。

你也许会质疑,“你怎么能这么说?”。实际上,所有市场奇才们都会认同,使交易成功的关键因素是:

(1)黄金交易规则——“减小亏损并使盈利扩大”;

(2)调整头寸(position sizing,或持仓调整)或者按你交易系统的头寸调整功能的指令去做;

(3)把遵守前两条作为交易纪律。

你何时可曾想过,上述黄金交易规则基本就是讲述离市――如何放弃亏损和驾驭盈利增长。

你何时可曾想过,头寸调整基本就是控制指定交易中的风险金。

我已设计好了《头寸调整》游戏――在你入市之前帮助你学会成功交易秘密的“大师交易秘诀”游戏。这个游戏完全不强调入市点或选股,而是要求你关注交易最重要的方面—头寸调整和使盈利扩大。我们的游戏共分10级,难度逐级增大而难于掌控。然而,一旦你掌握了这些原则,你将知道你已经掌握了某些成功交易的关键技巧。

为了完成这个游戏,你必须掌握四项关键原则。这包括:

(1)理解风险倍量(R-multiples)的重要性;

(2)理解数学期望与概率的差别;

(3)学会如何使盈利扩大而不流失;

(4)利用头寸调整,确保你进行低风险金交易。《头寸调整》游戏(即 “大师交易秘诀”游戏)被设计成使你在游戏环境里运用上述原则做交易,在家里就体验赢钱或输钱。

风险倍量(R-multiples):首先,你必须理解什么是风险倍量。R代表风险,你入市交易所承担的风险。它反映了你为了保全资本打算退出的点位。例如,如果你在50美元买了一只股票并且计划在股票降至47美元或更低时止损出局,这时你这笔交易中的风险倍量R值是3美元(50-47=3)。(为了便于理解,作为特例,如果亏损量是1R(后文中常做此约定),则盈利的风险倍量(R-multiples)就是收益风险率----译注)

你想使亏损减小(即一个风险倍量或更小)并且使盈利为大风险倍量(两个或更多)。当市场背你而跳空或越过你的离市点位时,亏损可能会大于一个风险倍量(1R)。当你犯了心理上的错误并没有在离市点位出局时,亏损也可能会大于一个风险倍量(1R)。过度的费用(佣金和折价)也会导致大风险倍量的亏损。

这个游戏不必像市场里各种股票一样来回波动。相反,它像是运行一个具有某些特性的交易系统。

当你使盈利增加的时候,你希望盈利远大于一个风险倍量。例如,如果R是3美元(像前例中所述),那么15美元的盈利将是5个风险倍量的盈利,现在假设你的交易系统中有25%的交易时间是正确的。如果你赢利,那么你将获得价值5个风险倍量(5R)的盈利。如果你亏损,你只要付出1个风险倍量(1R)即3美元的代价。在我们这个例子里,你的系统每赢1次(获利15美元)就对应输3次(每次输3美元,三次共输9美元),你仍获利6美元。想象一下,你只有25%的交易时间是正确的,而你仍能赚钱!这就是为什么减小亏损(即小风险倍量的亏损)和扩大盈利(即大风险倍量的盈利)的原则如此重要。甚至在你只有25%的交易赚钱时,你仍然盈利。

第一级《头寸调整》游戏(即 “大师交易秘诀”游戏)教你调整头寸和大风险倍量的重要性。你的输赢用风险倍量来表示,这些数值在每一级的指令里描述,并可以在模拟游戏的统计窗口里看到。这样,一次1倍风险金的亏损是一个风险倍量(1R)的亏损,一次5倍风险金的亏损是5个风险倍量(5R)的亏损。类似地,一次1倍风险金的赢利是一个风险倍量(1R)的盈利,一次10倍风险金的赢利是10个风险倍量(1R)的盈利。

例如,在游戏第一级里,你的交易(平均来讲)有60%获赢,其中大多数(平均来讲全部交易的55%)是1R的盈利。这样,有55%的机会你将赢得你的风险金。如果你的风险金是1000美元,根据1R的盈利,你将获利1000美元。在第一级里,所有交易中的5%将获10R的盈利,也就是说,如果你的风险金是1000美元,当这种交易出现时,你将获利10倍于风险金亦即10000美元。这既简单又轻松。然而,在第一级里35%的交易有1R的亏损, 5%的交易有5R的亏损。你在在第一级游戏里,将有机会学习5个风险倍量(5R)的交易亏损所带来的心理苦恼。

请注意,在第一级游戏里,具有怎样的60%获赢概率和大风险倍量的赢家。也就是说,你有潜力成为10-R盈利的幸运儿。在以后的游戏等级里将不会是这样。结果,这产生了下一个话题——数学期望。

数学期望 vs 概率:数学期望是个数学计算式,它表明单位美元风险金的平均获利数量。数学期望综合考虑了输赢概率和收益风险率的大小。娱乐场赌博游戏(Casino gambling games)都是负的数学期望游戏----除非你能做些什么改变胜算,否则你不可能一直玩下去还赢钱。在交易中,你必须玩不同于赌博的游戏。为了长期能赚钱,你必须使游戏具有正的数学期望。

大多数人常犯寻找最佳游戏策略(或交易系统)的错误。然而,如果输了会产生大风险倍量,这类策略则可能是负数学期望(这意味着最终你会输钱)。更重要的是,有些最好的交易计划有利于你获得大收益风险率,但它往往只在25-40%的时间里赚钱。(这算什么鸟东西!心理学研究表明,人类心理对正面和负面撞击所响应的力度之比为1:2.5,此等系统给人的心理正负撞击比率是1:3.75~10,还玩得下去吗?骗人吧,老Tharp !!!同理,只有交易系统的成功率大于71%(2.5/3.5)时,交易者的心理才会真正趋于自然平衡。这也是多数情况下心理控制力弱者必输的原因。之所以人类心理对正面和负面撞击所响应的力度比为1:2.5,大概是由于远古人类都是从小给吓大的,恰如古人所说,人生不如意之事乃十之七八也。其实,事情好坏更可能是掺半,只是人类对负面心理打击的本能夸张,才形成了那样的古训。----译注)

让我们来看一个例子。假设你买了一只股票并打算在它跌去一美元之后止损。例如,你是在50美元买了这只股票,你将在49美元止损。然而,当你走运时则期望这只股票可以上涨30%。这在我们这个例子中上涨30%就是上涨15美元。现在我们设想一下这种情形:如果你错了,你会每股亏损1美元;如果你对了,那么你每股将赢利15美元。假如你有30%的交易时间获利——十次交易中会有三次赢利。那样在十次交易中,其中有三次交易你每股平均可以挣得15美元。你总共就是每股赢利了45美元。同样的十次交易中,七次交易你将会平均亏损1美元,也就是你总共会亏损7美元。那样,十次交易后你每股就赚了38美元——虽然在交易中你只正确了30%。请牢记,在市场里赚钱的公式里,有利于你的大收益风险率远比“交易正确”更意义重大。

你能够赚到如此多的钱的原因是由于你的离市。你的离市产生了很高正数学期望值的交易方法。所以让我们稍微彻底的探究一下数学期望的概念。

基本上,计算数学期望时,要把每一个(不论正负)风险倍量乘以其发生概率,并求和。所有发生概率之和必须为100%,否则,就是你漏掉了什么。在我们的股票例子里,数学期望值=30% x 15 + 70% x (-1)=3.8。这意味着,经过许多交易之后(根据大数定理,大约30次以上—译注),平均每次交易的盈利是风险金的3.8倍。你也可以用另一种方法计算数学期望值,把全部交易的风险倍量加到一起(赢利的为正数,亏损的为负数),再将累加和除以交易次数。

计算数学期望值似乎有些复杂,可我们有好消息给你。《头寸调整》游戏会为你计算数学期望值。

数学期望的一个重大含义必须理解,数学期望和概率并不需要都对你有利,如前所述,你必须使交易具有正的数学期望,而并不需要获赢概率大于失败概率。在前面那个股票例子里,你只有在30%的时间里获利,胜算不对你有利,但游戏有正的数学期望----使你每次交易有平均3.8倍于风险金的赢利。

在第二级之后的每一个等级都把概率和数学期望分别设置。这是一个你要掌握的更高级的交易概念。从第五级起,你将有设置概率以及设置数学期望的选项。你将会知道尽管你经常赢,但数学期望不利于你的时候会有多危险。

让你的利润扩大:在前面的六级游戏里,容易得到一个大的赢利风险倍量。假如你击中了它,你将大赢。如果你击中了一个10R赢利风险倍量,你将赢得10倍于风险金的赢利。

在最后四级游戏里,你将必须通过让利润扩大来挣得大的赢利风险倍量,就像进行真实交易那样。亏损交易会很快发生,但盈利交易则要花时间开拓。当一个盈利交易开始时,它可能仅仅是1R赢利,你必须等待另一天(即游戏中的另一天交易)以决定交易是否继续,你打算用投入的风险金去赚多少钱。

转自知乎

作者:猛禽

人们总是在寻找成功交易的真正秘密,但其心理偏差总使他们关注错误的地方和错误的事情。结果,他们寻找那些准确度等于或好于75%的不可思议的交易系统,或者是寻找许多被认为可以帮助最佳选股的入市(entry)系统。最佳选股和交易成功并无关系,而且也没有人做到以那样的准确度选股。

你也许会质疑,“你怎么能这么说?”。实际上,所有市场奇才们都会认同,使交易成功的关键因素是:

(1)黄金交易规则——“减小亏损并使盈利扩大”;

(2)调整头寸(position sizing,或持仓调整)或者按你交易系统的头寸调整功能的指令去做;

(3)把遵守前两条作为交易纪律。

你何时可曾想过,上述黄金交易规则基本就是讲述离市――如何放弃亏损和驾驭盈利增长。

你何时可曾想过,头寸调整基本就是控制指定交易中的风险金。

我已设计好了《头寸调整》游戏――在你入市之前帮助你学会成功交易秘密的“大师交易秘诀”游戏。这个游戏完全不强调入市点或选股,而是要求你关注交易最重要的方面—头寸调整和使盈利扩大。我们的游戏共分10级,难度逐级增大而难于掌控。然而,一旦你掌握了这些原则,你将知道你已经掌握了某些成功交易的关键技巧。

为了完成这个游戏,你必须掌握四项关键原则。这包括:

(1)理解风险倍量(R-multiples)的重要性;

(2)理解数学期望与概率的差别;

(3)学会如何使盈利扩大而不流失;

(4)利用头寸调整,确保你进行低风险金交易。《头寸调整》游戏(即 “大师交易秘诀”游戏)被设计成使你在游戏环境里运用上述原则做交易,在家里就体验赢钱或输钱。

风险倍量(R-multiples):首先,你必须理解什么是风险倍量。R代表风险,你入市交易所承担的风险。它反映了你为了保全资本打算退出的点位。例如,如果你在50美元买了一只股票并且计划在股票降至47美元或更低时止损出局,这时你这笔交易中的风险倍量R值是3美元(50-47=3)。(为了便于理解,作为特例,如果亏损量是1R(后文中常做此约定),则盈利的风险倍量(R-multiples)就是收益风险率----译注)

你想使亏损减小(即一个风险倍量或更小)并且使盈利为大风险倍量(两个或更多)。当市场背你而跳空或越过你的离市点位时,亏损可能会大于一个风险倍量(1R)。当你犯了心理上的错误并没有在离市点位出局时,亏损也可能会大于一个风险倍量(1R)。过度的费用(佣金和折价)也会导致大风险倍量的亏损。

这个游戏不必像市场里各种股票一样来回波动。相反,它像是运行一个具有某些特性的交易系统。

当你使盈利增加的时候,你希望盈利远大于一个风险倍量。例如,如果R是3美元(像前例中所述),那么15美元的盈利将是5个风险倍量的盈利,现在假设你的交易系统中有25%的交易时间是正确的。如果你赢利,那么你将获得价值5个风险倍量(5R)的盈利。如果你亏损,你只要付出1个风险倍量(1R)即3美元的代价。在我们这个例子里,你的系统每赢1次(获利15美元)就对应输3次(每次输3美元,三次共输9美元),你仍获利6美元。想象一下,你只有25%的交易时间是正确的,而你仍能赚钱!这就是为什么减小亏损(即小风险倍量的亏损)和扩大盈利(即大风险倍量的盈利)的原则如此重要。甚至在你只有25%的交易赚钱时,你仍然盈利。

第一级《头寸调整》游戏(即 “大师交易秘诀”游戏)教你调整头寸和大风险倍量的重要性。你的输赢用风险倍量来表示,这些数值在每一级的指令里描述,并可以在模拟游戏的统计窗口里看到。这样,一次1倍风险金的亏损是一个风险倍量(1R)的亏损,一次5倍风险金的亏损是5个风险倍量(5R)的亏损。类似地,一次1倍风险金的赢利是一个风险倍量(1R)的盈利,一次10倍风险金的赢利是10个风险倍量(1R)的盈利。

例如,在游戏第一级里,你的交易(平均来讲)有60%获赢,其中大多数(平均来讲全部交易的55%)是1R的盈利。这样,有55%的机会你将赢得你的风险金。如果你的风险金是1000美元,根据1R的盈利,你将获利1000美元。在第一级里,所有交易中的5%将获10R的盈利,也就是说,如果你的风险金是1000美元,当这种交易出现时,你将获利10倍于风险金亦即10000美元。这既简单又轻松。然而,在第一级里35%的交易有1R的亏损, 5%的交易有5R的亏损。你在在第一级游戏里,将有机会学习5个风险倍量(5R)的交易亏损所带来的心理苦恼。

请注意,在第一级游戏里,具有怎样的60%获赢概率和大风险倍量的赢家。也就是说,你有潜力成为10-R盈利的幸运儿。在以后的游戏等级里将不会是这样。结果,这产生了下一个话题——数学期望。

数学期望 vs 概率:数学期望是个数学计算式,它表明单位美元风险金的平均获利数量。数学期望综合考虑了输赢概率和收益风险率的大小。娱乐场赌博游戏(Casino gambling games)都是负的数学期望游戏----除非你能做些什么改变胜算,否则你不可能一直玩下去还赢钱。在交易中,你必须玩不同于赌博的游戏。为了长期能赚钱,你必须使游戏具有正的数学期望。

大多数人常犯寻找最佳游戏策略(或交易系统)的错误。然而,如果输了会产生大风险倍量,这类策略则可能是负数学期望(这意味着最终你会输钱)。更重要的是,有些最好的交易计划有利于你获得大收益风险率,但它往往只在25-40%的时间里赚钱。(这算什么鸟东西!心理学研究表明,人类心理对正面和负面撞击所响应的力度之比为1:2.5,此等系统给人的心理正负撞击比率是1:3.75~10,还玩得下去吗?骗人吧,老Tharp !!!同理,只有交易系统的成功率大于71%(2.5/3.5)时,交易者的心理才会真正趋于自然平衡。这也是多数情况下心理控制力弱者必输的原因。之所以人类心理对正面和负面撞击所响应的力度比为1:2.5,大概是由于远古人类都是从小给吓大的,恰如古人所说,人生不如意之事乃十之七八也。其实,事情好坏更可能是掺半,只是人类对负面心理打击的本能夸张,才形成了那样的古训。----译注)

让我们来看一个例子。假设你买了一只股票并打算在它跌去一美元之后止损。例如,你是在50美元买了这只股票,你将在49美元止损。然而,当你走运时则期望这只股票可以上涨30%。这在我们这个例子中上涨30%就是上涨15美元。现在我们设想一下这种情形:如果你错了,你会每股亏损1美元;如果你对了,那么你每股将赢利15美元。假如你有30%的交易时间获利——十次交易中会有三次赢利。那样在十次交易中,其中有三次交易你每股平均可以挣得15美元。你总共就是每股赢利了45美元。同样的十次交易中,七次交易你将会平均亏损1美元,也就是你总共会亏损7美元。那样,十次交易后你每股就赚了38美元——虽然在交易中你只正确了30%。请牢记,在市场里赚钱的公式里,有利于你的大收益风险率远比“交易正确”更意义重大。

你能够赚到如此多的钱的原因是由于你的离市。你的离市产生了很高正数学期望值的交易方法。所以让我们稍微彻底的探究一下数学期望的概念。

基本上,计算数学期望时,要把每一个(不论正负)风险倍量乘以其发生概率,并求和。所有发生概率之和必须为100%,否则,就是你漏掉了什么。在我们的股票例子里,数学期望值=30% x 15 + 70% x (-1)=3.8。这意味着,经过许多交易之后(根据大数定理,大约30次以上—译注),平均每次交易的盈利是风险金的3.8倍。你也可以用另一种方法计算数学期望值,把全部交易的风险倍量加到一起(赢利的为正数,亏损的为负数),再将累加和除以交易次数。

计算数学期望值似乎有些复杂,可我们有好消息给你。《头寸调整》游戏会为你计算数学期望值。

数学期望的一个重大含义必须理解,数学期望和概率并不需要都对你有利,如前所述,你必须使交易具有正的数学期望,而并不需要获赢概率大于失败概率。在前面那个股票例子里,你只有在30%的时间里获利,胜算不对你有利,但游戏有正的数学期望----使你每次交易有平均3.8倍于风险金的赢利。

在第二级之后的每一个等级都把概率和数学期望分别设置。这是一个你要掌握的更高级的交易概念。从第五级起,你将有设置概率以及设置数学期望的选项。你将会知道尽管你经常赢,但数学期望不利于你的时候会有多危险。

让你的利润扩大:在前面的六级游戏里,容易得到一个大的赢利风险倍量。假如你击中了它,你将大赢。如果你击中了一个10R赢利风险倍量,你将赢得10倍于风险金的赢利。

在最后四级游戏里,你将必须通过让利润扩大来挣得大的赢利风险倍量,就像进行真实交易那样。亏损交易会很快发生,但盈利交易则要花时间开拓。当一个盈利交易开始时,它可能仅仅是1R赢利,你必须等待另一天(即游戏中的另一天交易)以决定交易是否继续,你打算用投入的风险金去赚多少钱。

转自知乎

作者:猛禽

发表于:2016-06-19 01:11只看该作者

7楼

楼主哪里有下载

韬客社区www.talkfx.co

发表于:2016-06-19 01:38只看该作者

8楼

只要一句话提到大数定律但是30这个数是无法得到的

韬客社区www.talkfx.co

发表于:2016-06-19 02:56只看该作者

9楼

例子很完美,止损1,止盈15,居然有30的胜率,如果能达到这个胜率,直接上凯利公式就完美了,可惜真实操作,这种盈亏比15的系统,胜率通常在6左右波动,要提高一点胜率也是很不容易的。

韬客社区www.talkfx.co

发表于:2016-06-19 03:09只看该作者

10楼

MARK

韬客社区www.talkfx.co

11楼

exTrader 发表于 2016-6-19 09:11

楼主哪里有下载

韬客社区www.talkfx.co

12楼

永动机 发表于 2016-6-19 09:38

只要一句话提到大数定律但是30这个数是无法得到的

韬客社区www.talkfx.co

13楼

(づ ●─● )づ

宁可错过,不可做错

发表于:2016-06-19 13:54只看该作者

14楼

高明歌 发表于 2016-6-19 15:06

1、如果做国内期货或国外外汇的日内,一天操作一笔,30天就是30笔。 2、做国内T+1的股票,一周一笔,大 ...

韬客社区www.talkfx.co

15楼

永动机 发表于 2016-6-19 21:54

你错误理解了我的意思,我意思是没有办法估算这个大数具体值。 结果只能是越大越接近期望,至于多少, ...

韬客社区www.talkfx.co

发表于:2016-06-20 13:40只看该作者

16楼

高明歌 发表于 2016-6-20 01:47

对。我觉得以分钟级K线操作来说,三个年份分别随机挑三个月的数据走一下,样本量肯定足够了。

韬客社区www.talkfx.co

发表于:2016-12-24 15:39只看该作者

17楼

楼主提供的链接已经无效了,能不能再提供一下 ?谢谢你

多欣赏别人的优点,多发现自己的缺点。

发表于:2016-12-25 00:12只看该作者

18楼

学习了

19楼

谢谢了

韬客社区www.talkfx.co