查看:1295回复:13

[原创]我的簡化資金管理公式 (全世界首发)

本帖最后由 tiandiyiqi 于 2015-4-14 23:56 编辑

我的簡化資金管理公式 (全世界首发)

源于凯利公式的推导,但不用再去套那么复杂公式了(凯利本身已经是简化的),口算就可以算出结果。

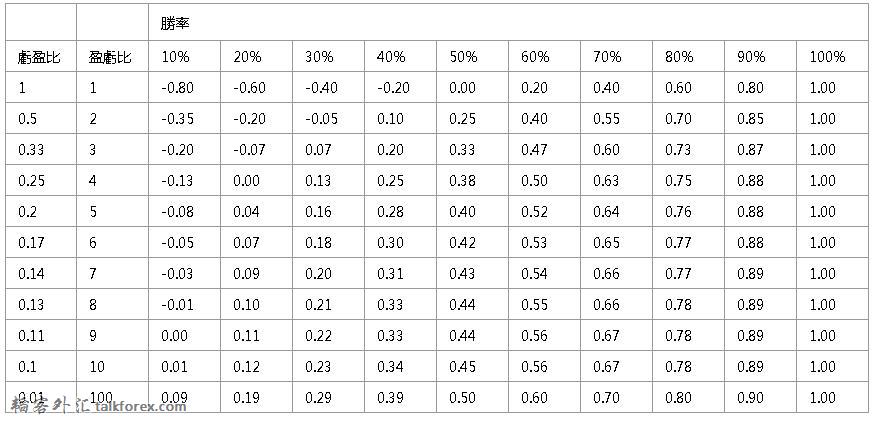

標準风险百分比: =2倍胜率-1 (盈虧比=1)

2倍风险百分比: = (3倍胜率-1)/2 (盈虧比=2)

最大风险百分比: = 勝率 (盈虧比=100)

根据上,风险百分比估计如下:

盈亏比1:1情况下,风险百分比=2倍胜率-1 ,如果预估75%的胜率,则风险百分比为50%

盈亏比2:1情况下,风险百分比=(3倍胜率-1)/2 ,如果预估75%的胜率,则风险百分比为(0.5+0.75)/2=62.5%

盈亏比为100时,风险百分比=胜率,如果预估75%的胜率,则风险百分比为75%

(有人也许会问如果盈亏比是3、4、5怎么算?这里没给出推导。

大家可以观察一下表,随着盈亏比的增大,风险百分比增加幅度大幅度降低,

因此如果你一定要增加风险,就在2倍风险百分比的基础上稍微加点,但绝对不能超过胜率。

大家计算结果可以根据下图进行验证)

这是从胜率和盈亏比方面去考虑仓位的。

还有从破产角度考虑仓位,当然上面也是基于破产的。

a.jpg

a.jpg

2倍风险百分比: = (3倍胜率-1)/2 (盈虧比=2)

最大风险百分比: = 勝率 (盈虧比=100)

根据上,风险百分比估计如下:

盈亏比1:1情况下,风险百分比=2倍胜率-1 ,如果预估75%的胜率,则风险百分比为50%

盈亏比2:1情况下,风险百分比=(3倍胜率-1)/2 ,如果预估75%的胜率,则风险百分比为(0.5+0.75)/2=62.5%

盈亏比为100时,风险百分比=胜率,如果预估75%的胜率,则风险百分比为75%

(有人也许会问如果盈亏比是3、4、5怎么算?这里没给出推导。

大家可以观察一下表,随着盈亏比的增大,风险百分比增加幅度大幅度降低,

因此如果你一定要增加风险,就在2倍风险百分比的基础上稍微加点,但绝对不能超过胜率。

大家计算结果可以根据下图进行验证)

这是从胜率和盈亏比方面去考虑仓位的。

还有从破产角度考虑仓位,当然上面也是基于破产的。

a.jpg

韬客社区www.talkfx.co

发表于:2015-04-14 15:45只看该作者

2楼

韬客社区www.talkfx.co

发表于:2015-04-14 15:51只看该作者

3楼

感觉好神奇。。。。。。。自己从来不用这玩意儿炒盘,呵呵。

LZ再见!

发表于:2015-04-14 20:51只看该作者

5楼

第一个 = 号后面“两倍胜率” 就不知道是什么意思,看也白看。

韬客社区www.talkfx.co

发表于:2015-04-14 22:31只看该作者

6楼

汇市如潮人如水,只叹此间几人回。

7楼

回5楼。如果你预估你的胜率是60%,也可以历史数据中总结出来。用这个胜率乘以2减去1,0.6*2-1=0.2。你就是你最大风险不得超过20%。

发表于:2015-04-15 03:24只看该作者

8楼

胜率可以预计的出来吗?

韬客社区www.talkfx.co

发表于:2015-04-15 03:52只看该作者

10楼

本帖最后由 orbitum 于 2015-4-15 11:53 编辑

这个胜率和盈亏比的对应关系现实吗?长期交易前提下(1年以上),胜负比*盈亏比>1.1,你就可以笑傲江湖了。75%胜率=3:1胜负比,盈亏比还能做到2:1话,那就是笑傲宇宙了。。。

资金管理中单次交易风险比例应该这么算。假设100次交易后胜负比*盈亏比<1.1,系统为负收益期望,直接扔掉别做了。如果胜负比*盈亏比>1.1,那么再看这100次交易中连续亏损次数的最大值是多少。这个最大连续亏损次数的倒数就是单次交易最大风险比例。但是要系统上线还不能用这个最大风险比例,起码在这基础上把风险比例再减半,那样才稳妥。

那么实践中这些数据怎么来?一,历史回测。二,使用极微小的风险比例,做实盘1年以上。

韬客社区www.talkfx.co

发表于:2015-04-15 04:32只看该作者

11楼

韬客社区www.talkfx.co

发表于:2015-04-15 04:38只看该作者

12楼

你这个我忘了在哪本书里看过 一模一样 说是这么说 做起来难

韬客社区www.talkfx.co

14楼

orbitum 发表于 2015-4-15 11:52

这个胜率和盈亏比的对应关系现实吗?长期交易前提下(1年以上),胜负比*盈亏比>1.1,你就可以笑傲江湖了。 ...

韬客社区www.talkfx.co

15楼

rainjn 发表于 2015-4-15 12:38

你这个我忘了在哪本书里看过 一模一样 说是这么说 做起来难

韬客社区www.talkfx.co

发表于:2015-04-15 07:52只看该作者

16楼

胜率都是历史胜率而不是现在的胜率。凯利我感觉还是不靠谱。

韬客社区www.talkfx.co