[经济观察]白银逼仓风云再起:被低估的重定价?

2025-2026:白银的史诗行情

回顾2025年,白银经历了史诗级行情:COMEX白银期货从年内低点一路飙升至年底的72美元/盎司以上,全年累计涨幅约140%,创下自1979年以来最强年度表现。进入2026年,白银价格已突破90美元/盎司,持续刷新历史纪录。

市场上虽有“银行爆仓”传闻,但被否认,逼仓风险仍高悬,成为挥之不去的隐忧。与此同时,实物交割活跃:2025年12月COMEX白银交割量近6,300万盎司,创历史新高。传统做空方华尔街大行(如摩根大通、花旗)已悄然转向净多头,争夺实物白银。

01 多维定价逻辑:供需、金融、投机三引擎

金融属性:

- 白银兼具准货币和避险资产功能,与黄金联动;

- 通胀上升或美元走弱时,资金涌入白银;

- 当前市场预期美联储2026年将继续降息,推动资金流入贵金属。

商品属性:

- 白银供不应求已连续五年,2025年短缺约9,500万盎司,2026年预计仍缺3,050万盎司;

- 约75%的白银是铜、铅、锌等金属副产品,价格上涨难以迅速增加产量;

- 工业需求快速增长,主要来自光伏、人工智能数据中心、电动车等领域。

投机属性:

- 白银市场规模小于黄金,价格弹性大;

- 看好后市时,投机资金易涌入,放大价格波动。

02 逼仓风险的根源

逼仓风险源自金融合约与实体资产的严重脱节:

- 库存紧张:COMEX可交割库存降至危险水平,伦敦库存也因实物流向美国几近枯竭;

- 战略性囤货:美国将白银列入关键矿产名单,市场担忧关税影响,出现囤货行为;

- 角色转换:传统做空方如摩根大通、花旗已转为净多头,实物争夺加剧;

- 高杠杆:伦敦市场纸质白银凭证数量远超实物,1个月期租赁利率一度飙升至5.9%(年化近70%),显示市场紧张。

03 历史镜鉴与本轮特点

历史案例:

- 1980年亨特兄弟事件:单一主体操纵失败,监管介入后资金链断裂,引发价格雪崩;

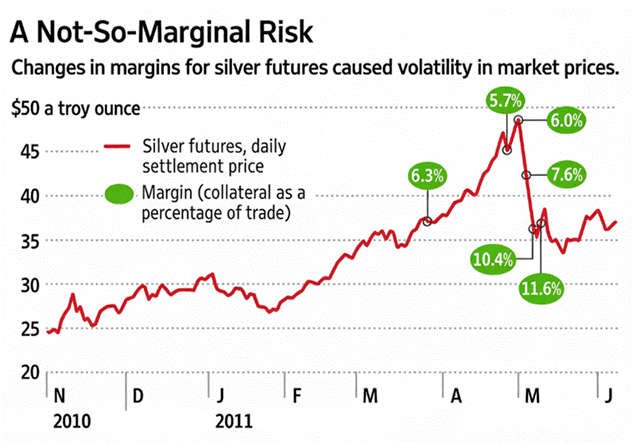

- 2011年白银崩盘:杠杆过高、保证金连续上调,投机资金被迫平仓,导致连锁抛售。

本轮异同:

- 相似点:高杠杆下市场脆弱,监管干预可能触发价格暴跌;

- 不同点:当前行情由“结构性短缺”驱动,供需双引擎(工业+投资需求),持仓结构分散,包括主权基金、ETF、产业资本和散户,风险更分散但市场行为更复杂。

04 跨市场联动与价格传导

- 套利与跨境流动:COMEX与上海期货交易所(SHFE)价差显著时,交易商可能将白银从库存充裕地区运出,耗尽缓冲库存;

- 金银比参考:金银比已从2025年初的85:1收窄至约60,资金再平衡可能引发剧烈调整;

- 全球商品指数调仓:BCOM年度再平衡预计抛售规模34.5亿至77亿美元,最高占COMEX未平仓合约13%,可能在未来两周引发集中压力。

05 应对高波动与逼仓风险的策略

1. 白银期权:构建风险防火墙

- 买入看跌期权对冲多头风险,最大损失限定在权利金;

- 买入看涨期权对冲空头风险,无保证金追加压力,适合监管可能上调保证金的环境。

2. 贵金属现货价差:跨市场风险转移

- 在COMEX期货与伦敦现货市场进行方向相反操作,将风险敞口从可能失真的市场转移,实现套利或避险。

3. 迷你与微型白银期货:精细化仓位管理

- 迷你合约(2,500盎司)、微型合约(1,000盎司)降低单笔交易保证金和风险;

- 可分批建仓、灵活止损,提高现金流与风险控制精度。

组合策略:期权提供保险,现货价差实现跨市场对冲,迷你合约控制仓位规模,可构建稳健的中长期风险管理体系。

韬客社区www.talkfx.co