如果要为2025年选一个全球共识度最高的投资主题,黄金一定名列前茅。

过去三年,黄金的买家发生了清晰的演变:

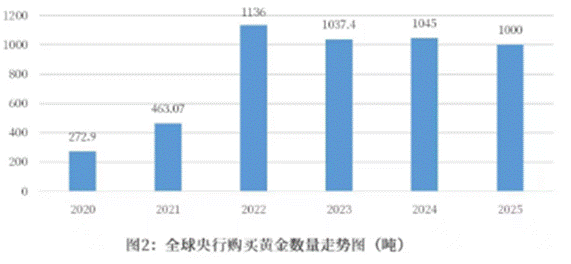

- 2022—2024年:全球央行买买买

- 2025年:全球个人投资者全面接力

以芝商所(CME)黄金期货为例——这一全球最重要的黄金定价中心之一:

- 2024年收盘价:2651.5美元/盎司

- 2025年收盘价:4349.9美元/盎司

- 年度涨幅:64%

这一回报率,远超同期的纳斯达克与标普500指数。

自2021年12月启动的这轮黄金牛市,至今已持续近4年,无论是时间跨度,还是涨幅空间,均多次刷新历史纪录。仅2025年一年,黄金就创造了数十个历史新高。

但正因为涨得太久、涨得太快、涨得太一致,市场开始出现一个越来越频繁的问题:

这轮黄金牛市,是否已经接近尾声?

一、乱世起风:黄金牛市从来不是单因子驱动

回顾历史,无论是1970—1980年代,还是2000—2011年的黄金大牛市,都不是由单一事件触发,而是多个宏观变量叠加、逐步发酵的结果:

- 美元信用衰退

- 地缘政治冲突

- 美国通胀上行

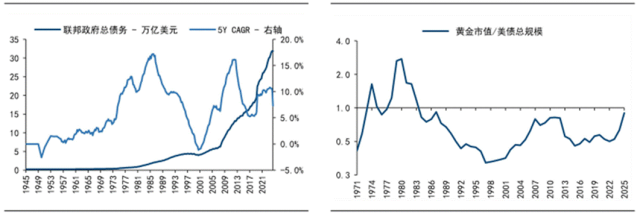

- 全球债务膨胀

- 全球货币宽松

而始于2022年的这轮黄金牛市,几乎完美复刻了上述路径。

1. 美国超级放水

疫情期间,美联储重启零利率并实施“无上限QE”,资产负债表从2020年3月的 4.2万亿美元 扩张至2022年2月的 8.9万亿美元。

2. 美国超级通胀

“直升机撒钱”、劳动力短缺、供应链重构与中美贸易摩擦叠加,美国通胀一度逼近 8%。

3. 地缘政治爆发

2022年2月俄乌战争爆发,拉开多年未见的大国冲突序幕,避险需求全面升温。

4. 央行购金潮

欧美冻结俄罗斯3000多亿美元海外资产,并通过SWIFT实施制裁,直接触发全球央行的“去美元化”防御性配置,黄金成为首选。

5. 美元与美债信用衰退

IMF数据显示,2025年三季度起,全球央行持有的黄金储备规模已超过美债。

6. 全球债务失控膨胀

全球债务总规模已超 330万亿美元,其中美国国债高达 38.4万亿美元,并仍在上行通道。

7. 黄金ETF投资热潮

截至2025年11月,全球黄金ETF规模达 3932吨(约5300亿美元)。

一句话总结:

这轮黄金牛市,是“美元超发 + 战争冲击 + 债务失控 + 去美元化 + 投资狂热”的合成产物。

二、不变与已变:牛市进入“结构分化期”

跨越4年的上涨周期后,推动黄金的变量,已出现明显分化。

仍然存在的长期力量

- 全球债务膨胀趋势

- 美元信用结构性衰退

- 民间投资热情高涨

正在消退的中期力量

- 美国通胀显著回落

- 地缘政治边际降温

- 全球央行购金速度放缓

与此同时,黄金自身的供需结构,也正在发生关键变化。

三、供给稳定,需求正在“变质”

供应端:温和增长、可预期

随着金价抬升,矿山产量小幅回升,同时旧金回收增加。

预计:

- 2025年全球黄金供应:5026吨

- 2026年:5157吨

供应端并未构成趋势性约束。

需求端:结构性重塑,才是核心变量

黄金需求主要由三大板块构成:

- 金饰实物需求

- 央行购金

- 投资需求

总需求仍在增长,但内部结构正在剧烈变化。

以世界黄金协会2025年前三季度数据为例:

- 金饰需求:减少300多吨

- 央行购金:减少约90吨

- 投资需求:增加700多吨

也就是说:

- 2022—2024年:央行撑需求

- 2025年:投资者撑需求

金价越高,金饰需求越萎缩,尤其是在中国,年轻人对黄金符号的接受度持续下降。

而央行购金虽然仍在继续,但明显进入“价格约束区间”。

中国央行虽连续增持,但月度规模已降至 1—2吨,本质是价格风险管理。

从全球看:

- 2025年前三季度央行购金 634吨

- 同比下降 13%

- 全年预计较2024年下降约 10%

四、一个关键结论:价格决定需求,而非相反

由此可以得出两个极其重要的判断:

第一,央行购金存在“价格锚”

经验显示,金价接近 3500美元/盎司 后,央行购金明显减速。

若要重新加速,金价需在 4000美元上方长时间运行,以完成高价适应。

第二,投资需求是“最脆弱的支柱”

投资需求以价格为锚:

- 价格上涨 → 需求追涨

- 价格停滞或下跌 → 需求迅速撤离

历史上,每一轮黄金大调整,几乎都伴随着投资需求的退潮。

五、黄金新浪潮的共识驱动因素

当前市场对黄金的主要支撑逻辑,集中在以下六点:

- 美联储降息预期 杰克逊霍尔年会后,市场预期2026年仍有 75bp 降息空间,节奏至关重要。

- 白银、铂金逼仓尾声 此前推高贵金属整体估值,但交易所提保、提手续费后,逼仓动能正在消退。

- 全球经济“温和增长”假设 AI投资支撑增长;若贸易摩擦和关税反噬经济,黄金反而可能承压。

- 美元趋势仍是核心变量 若美元继续贬值,黄金受益;若美元反弹,金价面临调整。

- 全球债务不可逆扩张 这是黄金最坚实、最长期的底层逻辑。

- 去美元化趋势未变,但“价格敏感” 央行是否买黄金,最终取决于价格是否合理。

六、结论:牛市未死,但风险显著抬升

从长期视角看:

- 全球债务膨胀

- 去美元化进程

- 政治经济秩序重构

这些决定了黄金的大牛市逻辑仍未终结。

但从中短期看:

- 涨幅过快

- 需求高度依赖投资

- 央行边际退场

意味着黄金已进入高位脆弱区间。

如果共识维持,金价可能高位震荡; 如果共识逆转,回调幅度将取决于逆向因子的强度。

真正需要警惕的,并不是“牛市结束”,

而是——牛市第一次真正意义上的深度调整。

韬客社区www.talkfx.co