[原创]为未来5周非常艰难的交易环境做好准备

本帖最后由 lesterceo 于 2020-9-29 10:52 编辑

过去一个月,市场出现了几项关键风险,导致本轮新牛市出现了首次有意义的调整。具体来说,标普500指数较近期高点下跌了10%以上,纳斯达克100指数下跌14%,领跌。说实话,我原以为这种回调将在8月份到来,但事实是,随着10年期和30年期实际收益率创下历史新低,以及散户投机变得猖獗,美国股市经历了一次暴涨。

[list] [*]首先,美国面临财政悬崖。根据国会公共政策策略师迈克尔·泽扎斯(Michael Zezas)的说法,由于国会卷入了选举年的政治大战,以及何时填补最高法院空缺的争执,CARES 2获通过的可能性大大降低了-现在只有33%。 [*]其次是COVID-19,第二波即将到来。到目前为止,欧洲已经从第二波冲击中看到了更大的影响,但是我们都知道,今年秋天/冬季,它会传入美国和世界其他地区。除非我们确切知道它的样子,否则进一步的封锁仍然是一个真正的风险,特别是考虑到它们在决定美国大选结果方面可以发挥的作用。 [*]第三,随着利率市场接受美联储整个夏天关于收益率曲线控制的言论,实际长期利率似乎已触底。 [*]最后,我们拥有选举本身以及不确定性,不仅涉及结果,还涉及其确定性的有效性和时机。至少可以说,2020年是不寻常的一年,而这次选举是最重要的一年。 [/list] 简而言之,金融市场的不确定性从未像现在这样高。

已实现的隐含波动率反映了这些担忧,而在过去一个月中,这两种担忧都在大幅上升。期权市场的定价风险高于美国大选前后的正常水平,但没有像我们在2016年经历的那样。鉴于选举过程和结果的不确定性,这似乎不正确。

因此,个人预计在接下来的4-5周内波动率将保持较高水平,从而可能会造成困难的交易环境。尽管有这种看似共识的观点,我们机构客户的敞口和净敞口仍然明显增加。调整波动率和贝塔系数后,它们将处于历史最高水平。

如果波动率保持较高水平,并且市场仍然保持相当的趋势,那么这些风险敞口可能会在下个月下降。这意味着在这种修正结束之前,股票价格会降低。我们将标普500和纳斯达克100的200天移动平均线设定为可考虑的好水平,分别较其低约6%和14%。

从近期来看,这些风险中的三个很可能在今年年底或之后不久得到积极解决。这意味着,可能会有更多的财政刺激措施,因为双方都希望支出更多,但可能无法在选举前达成协议。更大的市场压力可能有助于尽快完成任务。同时,第二波疫苗和自然畜群免疫的进展应该变得更加明确,我们将得出选举的结论。

最近的调整是不可避免的,因为所有的牛市都是一路盘整的,尤其是在最初的反弹如此强劲的时候。这种调整的时机很难把握,这一次也没有什么不同。既然股市已经开始认真下跌,我们需要开始考虑在这次下跌中买入什么。

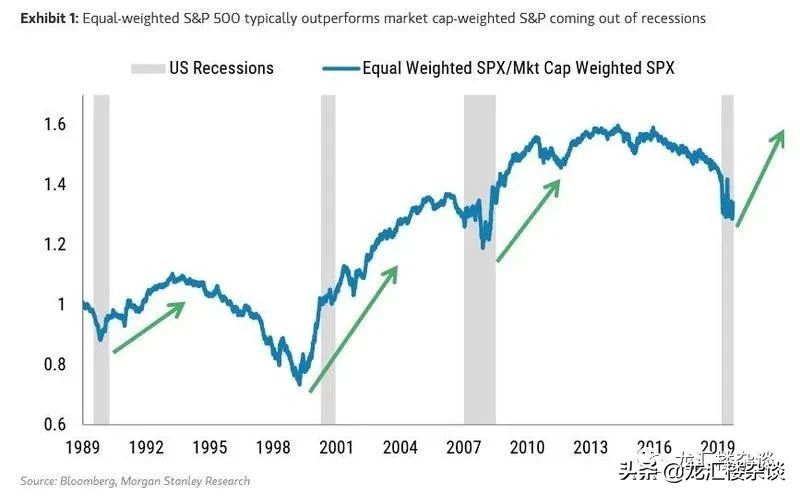

这意味着复苏中的股票应该是关注的领域,尤其是在实际利率已经触底的情况下。这包括消费周期/服务、材料、工业和金融。资本化曲线向下移动也是有道理的。或许表达这种观点的最佳方式是看看等加权标准普尔500指数和市值加权指数。

在经济走出衰退时,这种做法通常效果很好,没有理由认为这次情况不会不一样。

[list] [*]首先,美国面临财政悬崖。根据国会公共政策策略师迈克尔·泽扎斯(Michael Zezas)的说法,由于国会卷入了选举年的政治大战,以及何时填补最高法院空缺的争执,CARES 2获通过的可能性大大降低了-现在只有33%。 [*]其次是COVID-19,第二波即将到来。到目前为止,欧洲已经从第二波冲击中看到了更大的影响,但是我们都知道,今年秋天/冬季,它会传入美国和世界其他地区。除非我们确切知道它的样子,否则进一步的封锁仍然是一个真正的风险,特别是考虑到它们在决定美国大选结果方面可以发挥的作用。 [*]第三,随着利率市场接受美联储整个夏天关于收益率曲线控制的言论,实际长期利率似乎已触底。 [*]最后,我们拥有选举本身以及不确定性,不仅涉及结果,还涉及其确定性的有效性和时机。至少可以说,2020年是不寻常的一年,而这次选举是最重要的一年。 [/list] 简而言之,金融市场的不确定性从未像现在这样高。

已实现的隐含波动率反映了这些担忧,而在过去一个月中,这两种担忧都在大幅上升。期权市场的定价风险高于美国大选前后的正常水平,但没有像我们在2016年经历的那样。鉴于选举过程和结果的不确定性,这似乎不正确。

因此,个人预计在接下来的4-5周内波动率将保持较高水平,从而可能会造成困难的交易环境。尽管有这种看似共识的观点,我们机构客户的敞口和净敞口仍然明显增加。调整波动率和贝塔系数后,它们将处于历史最高水平。

如果波动率保持较高水平,并且市场仍然保持相当的趋势,那么这些风险敞口可能会在下个月下降。这意味着在这种修正结束之前,股票价格会降低。我们将标普500和纳斯达克100的200天移动平均线设定为可考虑的好水平,分别较其低约6%和14%。

从近期来看,这些风险中的三个很可能在今年年底或之后不久得到积极解决。这意味着,可能会有更多的财政刺激措施,因为双方都希望支出更多,但可能无法在选举前达成协议。更大的市场压力可能有助于尽快完成任务。同时,第二波疫苗和自然畜群免疫的进展应该变得更加明确,我们将得出选举的结论。

最近的调整是不可避免的,因为所有的牛市都是一路盘整的,尤其是在最初的反弹如此强劲的时候。这种调整的时机很难把握,这一次也没有什么不同。既然股市已经开始认真下跌,我们需要开始考虑在这次下跌中买入什么。

这意味着复苏中的股票应该是关注的领域,尤其是在实际利率已经触底的情况下。这包括消费周期/服务、材料、工业和金融。资本化曲线向下移动也是有道理的。或许表达这种观点的最佳方式是看看等加权标准普尔500指数和市值加权指数。

在经济走出衰退时,这种做法通常效果很好,没有理由认为这次情况不会不一样。

一浪比一浪高做多;一浪比一浪低做空